煤制天然气价格动态联动机制研究报告_煤炭价格联动机制

1.中国煤层气勘探开发现状与发展前景

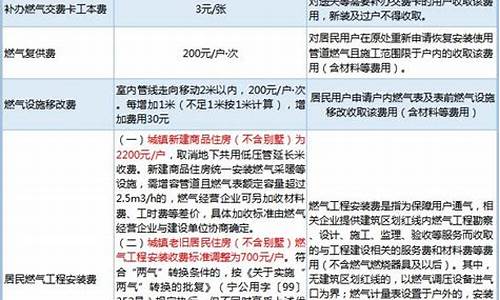

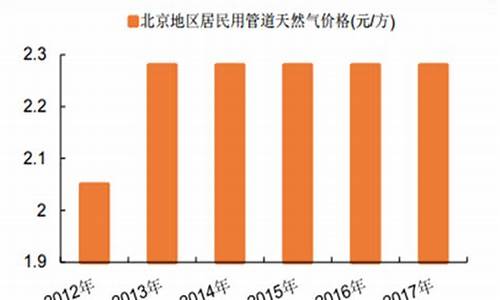

2.郑州家用天然气的价格是多少

3.天然气利用政策

4.供应商改善报告怎么写

5.天然气价格上涨热水如何调价

6.对能源矿产实行全面资产化管理

煤炭石油天然气被统称为化石燃料。

化石能源是一种碳氢化合物或其衍生物。它由古代生物的化石沉积而来,是一次能源。化石燃料不完全燃烧后,都会散发出有毒的气体,却是人类必不可少的燃料。化石能源所包含的天然有煤炭、石油和天然气。

化石能源是全球消耗的最主要能源,2006年全球消耗的能源中化石能源占比高达87.9%,我国的比例高达93.8%。但随着人类的不断开,化石能源的枯竭是不可避免的,大部分化石能源本世纪将被开殆尽。

从另一方面看,由于化石能源的使用过程中会新增大量温室气体CO2,同时可能产生一些有污染的烟气,威胁全球生态。因而,开发更清洁的可再生能源是今后发展的方向。

我国的能源现状

2012年以来,中国能源市场化定价改革取得明显进展,调价逐渐走向透明。预计2013年成品油定价新机制将推出、天然气价格改革试点扩大或推向全国、煤电联动有望进一步推进。2012年以来,国家发展和改革委员会多次强调,新成品油定价机制有望“择机出台”。市场人士普遍认为国际油价和国内通胀较低的时候,是新机制出台的良好时机。

此外,煤价并轨良机已经来临。发展改革委已就2013年煤炭产运需衔接定调,核心政策包括三点:首次取消煤炭重点合同;首次放开铁路运力配置;继续完善煤电联动机制。

同时,发展改革委牵头起草的《关于取消重点合同推进电煤价格并轨》的报告已上报院。另外,就2013年煤电合同谈判,发展改革委已就《深化煤炭市场化改革做好煤炭产运需衔接工作指导意见》征求意见。

不过,在电价无法实现市场化的情况下,真正的电煤市场化改革依然步履维艰句号或者,虽然并轨后的全面市场化有利于煤价回归合理水平,也会进一步推动煤电联动的进程,但煤电联动是一个漫长的过程,短期很难实现。

以上内容参考:百度百科-化石能源

中国煤层气勘探开发现状与发展前景

“碳中和”叠加后疫情效应 煤炭价格高位运行

2021年以来,中国煤炭价格一直在高位运行,短期来看,“碳中和”叠加疫情后的经济复苏将对煤炭价格提供有力支撑。主要是三个方面的原因:

限价区间明确 煤炭市场价格机制进一步完善

近期,国家发展改革委先后印发了《关于进一步完善煤炭市场价格形成机制的通知》(发改价格〔2022〕303号,以下称303号文)和2022年4号公告,明确于5月1日起实施。对于价格限定,相关文件明确规定哄抬价格行为。

2022年5月6日,国家发改委发布消息称,自5月1日起,煤炭中长期交易价格和现货价格均有了合理区间。根据《关于进一步完善煤炭市场价格形成机制的通知》,近期阶段秦皇岛港下水煤(5500千卡)中长期交易价格每吨570-770元(含税)较为合理。重点地区煤炭出矿环节中长期交易价格合理区间分别为:山西(5500大卡)370-570元/吨,陕西(5500大卡)320~520元/吨,蒙西(5500大卡)260元-460元/吨,蒙东(5500大卡)200-300元/吨。

其中,秦皇岛港下水煤(5500千卡,下同)中长期、现货价格每吨分别超过770元、1155元,山西煤炭出矿环节中长期、现货价格每吨分别超过570元、855元,陕西煤炭出矿环节中长期、现货价格每吨分别超过520元、780元,蒙西煤炭出矿环节中长期、现货价格每吨分别超过460元、690元,蒙东煤炭(3500大卡)出矿环节中长期、现货价格每吨分别超过300元、450元,如无正当理由,一般可认定为哄抬价格。

全球能源危机背景下 中国能源政策的调整方向

另外,乌克兰危机等全球能源危机频发凸显了传统化石能源在基建基础、发电成本和供电稳定性上的优势,将引发各国对过快能源转型的再思考,将深刻影响中国对外煤炭能源合作和能源安全。中国国内能源市场化水平低,面对极端冲击,能源安全韧性不足,国际能源安全在中国的国内风险被放大。基于欧盟能源政策发生转变,也将间接对中国包括煤炭在内的海外能源合作及能源安全造成影响,中方需要根据欧盟能源政策调整来进行应对。

—— 以上数据来源于前瞻产业研究院《中国煤炭行业发展前景与投资战略规划分析报告》

郑州家用天然气的价格是多少

徐凤银 刘 琳 曾雯婷 董玉珊 李延祥 周晓红

(中石油煤层气有限责任公司,北京 100028)

摘 要:“清洁化、低碳化” 是全球趋势。加快煤层气勘探开发步伐,对减少煤矿瓦斯事故、保护大气 环境、改善能源结构、保障能源安全具有重要战略意义。中国对煤层气开发力度不断加大,出台了价格优惠、 税收优惠、开发补贴、管理、矿权保护等一系列鼓励政策,形成中石油、晋煤集团、中联煤三大煤层气 企业,但目前产业整体规模较小。针对矿权问题,形成3种促进煤气协调发展的合作模式。即:沁南模 式、潞安模式和三交模式。在技术上已初步形成适合不同煤阶和不同地质条件下煤层气的勘探开发配套技术,建成了高水平的煤层气实验室,并在800m以深地区、低阶煤储层的开发等领域有实质性突破。

到2010年底,全国共钻煤层气井5426口,探明煤层气地质储量2900多亿立方米。累建产能超过30× 108m3/a,年产量15×108m3,商品气量11.8×108m3。建成管输、压缩/液化能力56×108m3/a。截至2011年 6月,全国煤层气日产量超过400×104m3。已建或在建了较完善的煤层气管网。沁南、韩城、大宁-吉县及 保德四个有利区都紧邻已有天然气主干管线。

中国煤层气丰富,潜力大、前景好,加大研发力度,依靠技术进步,特别建议加强四个方面的工作: 一是根据分布研究与调整对策;二是国家政策落实和企业间的相互合作须进一步加强;三是在提高单井 产量和整体效益方面强化技术攻关;四是建立统一的信息平台,避免无序竞争和重复性投资。这将会大大促 进煤层气产业快速发展。

关键词:中国;煤层气;开发;产业;技术;现状;前景

Exploration & Development Status and Prospects For China's Coal Bed Methane

Xu Fengyin,Liu Lin,Zeng Wenting,DongYushan,Li Yanxiang,Zhou Xiaohong

(PetroChina CBM Co.,Ltd,Beijing 100028,China)

Abstract:A global trend of "Clean and low-carbon" has been formed.To speed up CBM exploration and development is of significant importance to reduce coal mine gas accidents,to protect atmospheric environment and to improve energy structure.Greater efforts he been exerted to CBM development,given a series of encouraging policies,i.e.fourable price,tax preferences,development subsidy,resource management and mineral right protection.Three major CBM enterprises emerged including PetroChina,JAMG,and CUCBM,while the current industrial scale is relatively small.Considering the exploration right issues,3 cooperation modes are developed to promote the coordinated development of gas extraction and coal mining such as Qinnan mode,Lu'an mode and Sanjiao mode.Regarding technologies,a couple of exploration and development technologies are developed,tailored for various rank coal methane and for different geological conditions,and a high-profile CBM lab was built.Besides,some substantial breakthroughs he been made in exploring CBM buried deeper than 800m and in low-rank coal bed methane development.

By the end of year 2010,5,426 CBM wells he been drilled,about 290 bcm of the geological reserves proved.An annual production capacity of over 3 bcm were accumulatively built for surface extraction,producing 1.5 bcm/a,with 1.18 bcm of commercial production and 5.6 bcm/a for pipeline transportation,CNG and LNG capacity.The nationwide CBM yield has exceeded 4 million cubic meters per day by June,2011.Four forable blocks,like Qinnan,Hancheng,Daning-jixian and Baode all get close to the major existing pipelines.

China is rich in CBM resources,with great potentials and promising prospects.Thus,the following four suggestions are proposed:to work out proposals based on resource distribution;to further coordinate al policies and entrepreneur performance;to strive to make technological breakthroughs in increasing single well yield and in promoting integrated economic efficiency;to establish a unified information platform to oid disorderly competition and repeated investment.All these four proposals are likely to stimulate the progress of CBM industry.

Key words:China;CBM;development;industry;technology;status;prospects

引言

煤层气俗称瓦斯,成分主要是甲烷,形成于煤化过程中,主要有吸附在煤孔隙表面、分布在煤孔隙 及裂隙、溶解在煤层水中三种赋存形式,以吸附状态为主。当煤层生烃量增大或外界温度、压力条件改 变时,三种赋存形式可以相互转化。“清洁化、低碳化” 是全球趋势,能源转型和低碳经济已成为世界 各国经济社会发展的重要战略。

煤层气开发利用具有“一举三得” 的优越性。首先它是一种清洁、高效、安全的新型能源,燃烧 几乎不产生任何废气,有利于优化能源结构,弥补能源短缺;再者,瓦斯是煤矿安全“第一杀手”,它 的开发有利于煤矿安全生产,减少煤矿瓦斯事故;同时它也是一种强烈温室效应气体,温室效应是CO2 的20倍,开发煤层气可以有效减少温室效应。总体体现出经济、安全和环保三大效益。加快煤层气勘 探开发步伐,对减少煤矿瓦斯事故、保护大气环境、改善能源结构、保障能源安全具有重要战略意义。煤层气的开方式分为井下抽与地面抽两种方式。地面抽在钻完井、测录井、压裂、排、集输 工艺上与常规油气开技术基本相同。

1 世界煤层气及产业现状

1.1 分布

全世界埋深小于2000m的煤层气量约为260×1012m3,主要分布在俄罗斯、加拿大、中国、美 国、澳大利亚等国家(图1)。

图1 全世界煤层气分布情况

1.2 产业现状

目前,美国、加拿大、澳大利亚等 国家煤层气产业发展趋于成熟。美国自 20世纪80年代以来,有14个含煤盆地 投入煤层气勘探开发,现已探明可储 量3×1012m3。2009年,煤层气生产井 5万余口,产量542×108m3。煤层气产 量占天然气总产量比重日益增大,2009 年煤层气产量比例达到9%。加拿大煤 层气产业发展迅猛。1987年开始勘探,2002年规模开发,2009年生产井7700 口,产量达60×108m3。澳大利亚也已 形成工业规模。主要分布在东部悉尼、苏拉特、鲍恩三个含煤盆地,2005年生产井数1300口,产量 12×108m3,2009年产量达48×108m3。

1.3 技术现状

通过长期的理论与技术研发,目前国际上形成4大主体技术,4项工程技术。4大主体技术包括: 地质选区理论和高产富集区预测技术,煤层气储层评价技术,空气钻井、裸眼洞穴完井技术,多分支水 平井钻井技术。

4项工程技术包括:连续油管钻井、小型氮气储层改造技术,短半径钻井和U形水平井技术,注氮 气、二氧化碳置换煤层气增产技术,煤气一体化技术。

2 中国煤层气产业现状

2.1 勘探开发现状

受美国、加拿大、澳大利亚等国家煤层气快速发展的影响,加之国家出台一系列优惠政策,中国煤 层气开发规模和企业迅速发展,已形成中国石油、晋煤集团、中联煤三大主要煤层气生产企业。

到2010年底,全国共钻煤层气井5426口,探明煤层气地质储量2900多亿立方米。累建产能超过 30×108m3/年,地面抽实现年产量15×108m3,商品气量11.8×108m3。建成管输、压缩/液化能力 56×108m3/a。截至2011年6月,全国煤层气日产量超过400×104m3。

中国石油:2010年12月,商务部等四部委宣布为进一步扩大煤层气开对外合作,新增中国石 油、中国石化以及河南省煤层气公司三家企业作为第一批试点单位。目前中国石油登记煤层气超过 3×1012m3,探明地质储量占全国64%,重点分布在沁水、鄂东两大煤层气盆地。近几年来,积极开展 煤层气前期评价、勘探选区及开发先导试验,投资力度大幅度增加,发现沁水、鄂东两大千亿立方米规 模以上煤层气田,逐步形成沁南、渭北、临汾与吕梁四个区块的开发格局。截止到2010年底,商品气 量近4×108m3。

通过几年的探索,与煤炭企业和地方合作,形成3种促进煤气协调发展的合作模式。即: 沁南模式:矿权重叠区协议划分,分别开发,双方开展下游合作;潞安模式:整体规划、分步实施,共 同维护开秩序,避免重复性投资;三交模式:先气、后煤,共同开发。这些模式得到副总 理和国家有关部委的肯定。

已建或在建了较完善的煤层气管网。沁南、韩城、大宁-吉县及保德四个有利区都紧邻已有天然气 主干管线(图2)。

建成了高水平的煤层气实验室,测试样品涵盖全国绝大多数煤层气勘探开发区,工作量占全国 80%,技术水平居国内领先。

主要实验技术包括:含气量测试技术,等温吸附测试技术,煤储层物性分析技术,煤层压裂伤害测 试技术等。

晋煤集团:到2010年底,完成钻井2510口,地面抽产量达到9×108m3。建成寺河-晋城10× 108m3/a输气管线;参股建成晋城-博爱输气管线。与香港港华共同投资组建煤层气液化项目日液化量 可达25×104m3;投产120兆瓦煤层气发电厂。开发地区涉及山西沁水、阳泉、寿阳、西山,甘肃宁 县,河南焦作等。

中联煤并中海油:中联煤目前有矿权面积2×104km2,其中对外合作区块面积达1.6×104km2。截 至2010年底,在沁水盆地潘河建成国家沁南高技术产业化示范工程,以及端氏国家油气战略选区示范 工程。

目前完成钻井672口,投产230口,日产气50×104m3。2010年,中海油通过收购中联煤50%股 份,成功介入煤层气勘探开发,为发展煤层气产业打下了基础。

图2 中国石油天然气主干管网示意图

阜新煤业:阜新煤炭矿业集团与辽河石油勘探局合作,开展了三种煤层气合作开模式,显著提高 了整体开发效益。三种开发模式包括:未区短半径水力喷射钻井见到实效;动区应用地面负压抽 技术,实现了煤气联动开;空区穿越钻井取得成功。2010年已钻井52口,日产气10×104m3,商 品气量3226×104m3,建成CNG站3座,主要供盘锦、阜新市CNG加气站。

中石化:煤层气矿权区主要为沁水盆地北部和顺区块及鄂东延川南区块。2010年完成钻井34口,产气84×104m3,目前日产气近3000m3。2010年,华东局与淮南矿业签署了 “煤层气研究开发合作意 向书”,在淮南潘谢矿区优选出100km2有利区块,共同开发煤层气。2011年,与澳大利亚太平洋 公司在北京签署了一项框架协议,双方确立了非约束性关键商务条款。

其他:龙门、格瑞克、远东能源及亚美大陆等合资公司及其它民企纷纷介入煤层气勘探开发,加大 产能建设规模,其中亚美大陆目前日产气19.7×104m3。

总体来看,沁水盆地南部成为我国煤层气开发的热点,共建产能近25×108m3/a,目前日产气近 380×104m3,实现大规模管网外输和规模化商业运营,初步形成产运销上下游一体化的产业格局。

2.2 优惠政策与技术支持

为了鼓励煤层气产业发展,中国出台了一系列优惠政策,包括价格优惠、税收优惠、开发补 贴、管理及矿权保护等等(表1),取得了明显效果。

表1 中国鼓励煤层气产业发展的优惠政策

与此同时,在技术层面也给予了强有力的支持。2007年以来,国家发改委专门组建了煤层气开发 利用、煤矿瓦斯治理两个国家工程研究中心,科技部设立了 “大型油气田及煤层气开发” 国家科技重 大专项。中国石油成立了专业煤层气公司,并设立“煤层气勘探开发关键技术与示范工程” 重大科技 专项。这些都为煤层气产业发展与技术进步创造了条件。

2.3 技术现状

我国的地质条件和美国等有所区别。目前,煤层气开发都源于美国最早的理论。随着规模化深入开 发,现场实验了很多不同类型煤阶和煤体结构、构造条件、水文地质条件下的煤层气储存特点。已经证 明,这套理论是否完全适合中国煤层气地质条件还有待进一步证实。针对中国不同盆地地质条件研发的 不同的勘探开发技术,有些已经取得了突破性进展。

2.3.1 地质上有新认识

有利区评价方法有新突破:通过煤岩特征、含气量、渗透率、产气量等地质综合研究,建立起富集 高产区评价标准,提出了产能建设区开发单元的划分标准和方法。

800m以深煤层气井产量有突破:一般认为,随着煤层埋深的增加压力随之增大,渗透率急剧减小、 产气量也随之减少。目前国内商业开发深度都在800m以浅地区。随着勘探开发的深入推进,800m以 深井也获得了工业气流(最高产气量2885m3/d)(图3),但煤层产气规律尚不清楚,正在通过加强研 究及大井组排试验得以证实。

图3 800m以深井排曲线

煤储层渗透率普遍较低,储层保护是关键:煤储存条件的研究是煤层气开发关键的制约因素。沁水 盆地3#煤渗透率(0.013~0.43)×10-3μm2,平均0.112×10-3μm2;鄂东(0.22~12)×10-3μm2,平均1×10-3μm2。总体来看,煤层物性差、非均质性强,因此,钻井过程中加强储层保护是关键。钻 井、压裂过程中应尽量用对井筒周围煤储层的危害小的欠平衡钻井及低伤害压裂液。

2.3.2 现场管理有新措施

高煤阶开发井网井距有新探索。由于我国高煤阶煤层气储层物性与外国有较大差异,开发证实一直 沿用的300m×300m井距不完全适合,主要表现在高产井数少,达产率低,产量结构不合理。为此,通 过精细地质研究,以提高单井产量为目标,对不同井距产气效果数值模拟并进行先导试验,探索了高煤 阶煤层气开发的200m×200m井网和井距。与此同时,在水平井的下倾部位实施助排井也初见成效。

2.3.3 工程技术配套有新进展

三维地震勘探:韩城地区实施100km2三维地震,资料品质明显好于二维,小断层的刻画更加清晰(图4),有效地指导了井网部署。

图4 韩城地区三维与二维剖面对比

羽状水平井钻井:通过市场化运作,打破了 外国公司在羽状水平井施工领域的垄断地位,摆 脱了羽状水平井钻井完全依赖外国公司的局面,成本大幅度降低。

压裂配套工艺:在对煤层实验分析的基础 上,结合大量的压裂实践,形成以 “变排量、低 伤害” 为原则,“高压井处理技术、分层压裂技 术” 等新工艺,用低密度支撑剂、封上压下、 一趟管柱分压两层等工艺技术。

排技术:形成缓慢、稳定、长期、连续八 字原则;为培养高产井形成三个关键环节:液面 控制、套压控制、煤粉控制;针对低成本战略,形成井口排设备的两种组合:电动机+抽油 机,气动机+抽油机。

地面集输处理:标准化设计、模块化建设、 自动化管理,基本实现低成本高效运营。

2.4 利用现状

2009年全国建成6家煤层气液化厂,液化产能260×104m3/d,2010年为300×104m3/d,2020年 可达到700×104m3/d。除此之外,还主要用于低浓度瓦斯发电,居民生活,合成氨、甲醛、甲醇、炭 黑等化工原料,已逐步建立起煤层气和煤矿瓦斯开发利用产业体系。

2.5 存在问题

技术上:技术是制约目前产业进展缓慢的主要问题。目前存在的主要问题包括:煤层气高渗富集区 的控气因素,符合我国煤层气地质条件、用以指导生产实践的开发理论,适合我国地质条件的完井、压 裂、排等关键技术与相应设备等。

管理上:主要包括:煤层气、煤炭矿权重叠,先气、后煤、发电上网等政策实施困难较多,对 外合作依赖程度高,自营项目受到限制,管道规模小,市场分散、不确定性大等。

3 煤层气发展前景与建议

随着国民经济的发展,天然气需求快速增长为煤层气发展提供了机会。2000年以来,天然气年均 增长速度达到16%(图5),2009年底,全国天然气消费总量875×108m3,2010年,天然气需求量超 过1400×108m3,供应能力约1000×108m3。2015年,预计天然气需求量2600×108m3,供应能力只有 1600×108m3,到2020年,天然气缺口将超过1000×108m3,这就为煤层气等非常规气的发展提供了 空间。

3.1 发展前景

据有关规划,到2015年,全国地面开发煤层气产量将达到100×108m3;2020年,天然气产量约 2020×108m3,其中非常规天然气产量达到620×108m3,地面开发煤层气将达到200×108m3。

图5 2000~2008年中国天然气消费量变化趋势

与此同时,各相关企业也制定了 “十二五” 发展目标(表2)。

表2 全国重点地区及企业煤层气地面开发预测表

上述目标能否顺利实现,前景如何,勘探开发及产业规模能否迅速发展,主要取决于国家政策的进 一步落实以及几大主要企业的投入。尤为重要的是这些企业针对煤层气赋存条件的技术进步与突破,而 非资金问题,这一点必须引起高度重视。中国石油将会进一步加大投入,促进煤层气产业快速发展。主 要加大沁水盆地南部和鄂尔多斯盆地东部两个重点产业基地的勘探开发力度,积极探索盆地煤层气 开发配套技术。预计:2012年新增探明煤层气地质储量2000×108m3,为建产能提供保障;2013 年建成生产能力45×108m3/年,2015年产量达到45×108m3,商品量40×108m3,成为国内第一煤层气 生产企业。同时,成为业务技术主导者、规范标准制定者、行业发展领跑者。到2020年,煤层气商品 量预计达到100×108m3,成为中国石油主营业务重要组成部分和战略经济增长点。

3.2 对策与建议

3.2.1 根据分布研究与调整对策

全国埋深小于2000m的煤层气总量为36.8×1012m3,可量约10.8×1012m3。量大 于1×1012m3盆地有8个,量合计28×1012m3,占全国76%,主要分布于中西部地区。埋藏深度小 于1000m的量为14×1012m3,是目前开发的主要。低阶煤煤层气量占43%,但目前主要 开发的是中高阶煤煤层气。因此,现在必须加强对西部地区中深层(埋深大于800m)和中低阶煤 煤层气开发的研究与开发试验力度,力求更大范围的实质性突破。

3.2.2 国家政策落实和企业间的相互合作须进一步加强

完善相关政策措施,制定煤层气、煤炭开发统一规划,做到无缝衔接,切实落实“先气、后 煤”,实现充分利用。煤气3种合作方式还需要进一步扩展;积极推进煤层气产业发展与煤矿 瓦斯防治一体化合作。

3.2.3 在提高单井产量和整体效益方面强化技术攻关

针对煤层气勘探开发关键技术需要加强攻关。进一步研发针对煤层气地质特点而形成配套合适的钻 探、压裂、排、管输等专有设施和设备,加展羽状水平井开发关键技术力度。

3.2.4 建立统一的信息平台,避免无序竞争和重复性投资

强化信息渠道,实现共享,避免无序竞争和重复性投资。建立煤层气行业统一的信息管理系统 是一项非常重要的基础工作。包括两方面内涵:企业内部应加强煤层气田的数字化建设,国家层面应加 强行业技术与产业信息的统计和交流发布,为煤层气行业提供统一的信息化建设标准。

结束语

低碳经济是我国能源经济发展的必由之路。为了从源头上减少碳排放,引领能源结构和产业多元 化,天然气供需缺口将长期存在,对煤层气需求会不断增加。中国煤层气丰富,目前产业整体规模 小,但潜力大、前景好。加大研发力度,依靠技术进步,将大大促进煤层气产业快速发展。

参考文献

[1]徐凤银等.煤层气勘探开发的理论与技术发展方向[J].中国石油勘探,2008,(5)

[2]宋岩等.煤层气成藏机制及经济开发理论基础[M].北京:科学出版社,2005

[3]李景明等.中国煤层气特点及开发对策[J].天然气工业,2009,(4)

[4]郭炳政.韩城区块煤层气勘探开发现状与启示,2006年煤层气学术研讨会论文集[C].北京:地质出版社

[5]赵庆波等.煤层气地质选区评价理论与勘探技术[M].北京:石油工业出版社,2009

[6]陈振宏等.煤粉产出对高煤阶煤层气井产能的影响及其控制[J].煤炭学报,2009,(34)2

[7]孙茂远.煤层气开发利用的若干问题[J].中国煤炭,2005,(3)

[8]刘洪林,李景明,宁宁,李贵中.我国煤层气勘探开发现状、前景及产业化发展建议[J].天然气技术,2007,(04)

[9]鲜保安,崔思华,蓝海峰,李安启.中国煤层气开发关键技术及综合利用[J].天然气工业,2004,(05)

[10]叶建平.中国煤层气勘探开发进展综述[J].地质通报,2006,(Z2)

[11]崔荣国.国内外煤层气开发利用现状[J].国土情报,2005,(11)

[12]秦勇,程爱国.中国煤层气勘探开发的进展与趋势[J].中国煤田地质,2007,(1)

[13]彭贤强,张宝生,储王涛,刘玲莉.中国煤层气开发综合效益评价[J].天然气工业,2008,(3)

[14]李五忠,田文广,孙斌,王宪花,赵玉红.低煤阶煤层气成藏特点与勘探开发技术[J].天然气工业,2008,(3)

[15]严绪朝,郝鸿毅.国外煤层气的开发利用状况及其技术水平[J].石油科技论坛,2007,(6)

[16]翟光明,何文渊.抓住机遇,加快中国煤层气产业的发展[J].天然气工业,2008,(3)

[17]Working Document of the NPC Global Oil &Gas Study.Topic Paper#29 Unconventional GAS.July 18,2007.

[18]司光耀,,张强国内外煤层气利用现状及前景展望[J].中国煤层气,2009,(6)

[19]Facing the Hard Truths about Energy[R].Washington,D.C:National Petroleum Council,2007.

[20]侯玉品,张,章梦涛.超短半径水平井开煤层气的探讨[J].矿山机械,2005,(6)

[21]严绪朝,郝鸿毅.国外煤层气的开发利用状况及其技术水平[J].石油科技论坛,2006,(6)

[22]刘贻军.应用新技术促进煤层气的开发[J].地质通报,2007,(26)

天然气利用政策

价格早涨了,现在是2.25元/立方米

於二零一一年十二月九日,本公司接获河南省发展和改革委员会(「河南省发改委」)发出的《关於河南省管道天然气价格有关问题的通知》(「通知」),据此,本公司将调高对住宅用户之天然气售价,由二零一一年十二月十日起抄表所得之用气量开始计算。

通知主要内容及含意如下:

1.郑州市住宅用户天然气售价每月用量在50立方米或以下由现时每立方米人民币1.9元调升至每立方米人民币2.25元;每月用量在50立方米以上者,多出部份由现时每立方米人民币2.2元调升至每立方米人民币2.93元。上述调整由二零一一年十二月十日起抄表所得之用气量开始计算。

2.建立住宅用户天然气销售价格与上游价格联动机制(「联动机制」)。联动机制适用於当国家对上游天然气价格作出调整(包括出厂价及管道运输费的调整)时,河南省的住宅天然气价格可根据既定的公式作出同向调整。同一城市将用同一住宅天然气价格。

3.在联动机制下,任何住宅天然气价格调整在执行前,需向河南省发改委提出批准的申请。

4.在上述第1段所提及的调整後价格将用作为联动机制中未来调整的基期价格。

供应商改善报告怎么写

一、基本原则和政策目标

(一)基本原则。坚持统筹兼顾,整体考虑全国天然气利用的方向和领域,优化配置国内外;坚持区别对待,明确天然气利用顺序,保民生、保重点、保发展,并考虑不同地区的差异化政策;坚持量入为出,根据落实情况,有序发展天然气市场。

(二)政策目标。按照科学发展观和构建社会主义和谐社会的要求,优化能源结构、发展低碳经济、促进节能减排、提高人民生活质量,统筹国内外两种、两个市场,提高天然气在一次能源消费结构中的比重,优化天然气消费结构,提高利用效率,促进节约使用。二、天然气利用领域和顺序

(一)天然气利用领域

根据不同用气特点,天然气用户分为城市燃气、工业燃料、天然气发电、天然气化工和其他用户。

(二)天然气利用顺序

综合考虑天然气利用的社会效益、环境效益和经济效益以及不同用户的用气特点等各方面因素,天然气用户分为优先类、允许类、限制类和禁止类。

第一类:优先类

城市燃气:

1、城镇(尤其是大中城市)居民炊事、生活热水等用气;

2、公共服务设施(机场、机关、职工食堂、幼儿园、学校、医院、宾馆、酒店、餐饮业、商场、写字楼、火车站、院、养老院、港口、码头客运站、汽车客运站等 )用气;

3、天然气汽车(尤其是双燃料及液化天然气汽车),包括城市公交车、出租车、物流配送车、载客汽车、环卫车和载货汽车等以天然气为燃料的运输车辆。

4、集中式暖用户(指中心城区、新区的中心地带) ;

5、燃气空调;

工业燃料:

6、建材、机电、轻纺、石化、冶金等工业领域中可中断的用户;

7、作为可中断用户的天然气制氢项目;

其他用户:

8、天然气分布式能源项目(综合能源利用效率 70% 以上,包括与可再生能源的综合利用);

9、在内河、湖泊和沿海航运的以天然气(尤其是液化天然气 )为燃料的运输船舶(含双燃料和单一天然气燃料运输船舶) ;

10、城镇中具有应急和调峰功能的天然气储存设施;

11、煤层气(煤矿瓦斯)发电项目;

12、天然气热电联产项目。

第二类:允许类

城市燃气:

1、分户式暖用户;

工业燃料:

2、建材、机电、轻纺、石化、冶金等工业领域中以天然气代油、液化石油气项目;

3、建材、机电、轻纺、石化、冶金等工业领域中以天然气为燃料的新建项目;

4、建材、机电、轻纺、石化、冶金等工业领域中环境效益和经济效益较好的以天然气代煤项目;

5、城镇(尤其是特大、大型城市)中心城区的工业锅炉燃料天然气置换项目;

天然气发电:

6、除第一类第12项、第四类第1项以外的天然气发电项目;

天然气化工:

7、除第一类第7项以外的天然气制氢项目;

其他用户::

8、用于调峰和储备的小型天然气液化设施。

第三类:限制类

天然气化工:

1、已建的合成氨厂以天然气为原料的扩建项目、合成氨厂煤改气项目;

2、以甲烷为原料,一次产品包括乙炔、氯甲烷等小宗碳一化工项目;

3、新建以天然气为原料的氮肥项目。

第四类:禁止类

天然气发电:

1、陕、蒙、晋、皖等十三个大型煤炭基地所在地区建设基荷燃气发电项目(煤层气(煤矿瓦斯)发电项目除外 );

天然气化工:

2、新建或扩建以天然气为原料生产甲醇及甲醇生产下游产品装置;

3、以天然气代煤制甲醇项目。三、保障措施

(一)做好供需平衡。国家发展改革委、国家能源局统筹协调各企业加快推进天然气勘探开发,促进天然气高效利用,调控供需总量基本平衡,推动、运输、市场有序协调发展。

(二)制定利用规划。各省(区、市)发展改革委、能源局要根据天然气落实和地区管网规划建设情况,结合节能减排目标,认真做好天然气利用规划,确保供需平衡。同时,要按照天然气利用优先顺序加强需求侧管理,鼓励优先类、支持允许类天然气利用项目发展,对限制类项目的核准和审批要从严把握,列入禁止类的利用项目不予安排气量。优化用气结构,合理安排增量,做好年度用气安排 。

(三)高效节约使用。在严格遵循天然气利用顺序基础上,鼓励应用先进工艺、 技术和设备,加快淘汰天然气利用落后产能,发展高效利用项目。鼓励用天然气生产化肥等企业实施由气改煤技术。高含 CO 2 的天然气可根据其特点实施综合开发利用。鼓励页岩气、煤层气(煤矿瓦斯)就近利用(用于民用、发电)和在符合国家商品天然气质量标准条件下就近接入管网或者加工成 LNG、 CNG 外输。提高天然气商品率,增加外供商品气量,严禁排空浪费。

(四)安全稳定保供。国家通过政策引导和市场机制,鼓励建设调峰储气设施。天然气销售企业、天然气基础设施运营企业和城镇燃气经营企业应当共同保障安全供气,减少事故性供应中断对用户造成的影响。

(五)合理调控价格。完善价格机制。继续深化天然气价格改革,完善价格形成机制 ,加快理顺天然气价格与可替代能源比价关系;建立并完善天然气上下游价格联动机制;鼓励天然气用气量季节差异较大的地区,研究推行天然气季节差价和可中断气价等差别性气价政策,引导天然气合理消费,提高天然气利用效率;支持天然气贸易机制创新。

(六)配套相关政策。对优先类用气项目,地方各级可在规划、用地、融资、收费等方面出台扶持政策。鼓励天然气利用项目有关技术和装备自主化,鼓励和支持汽车、船舶天然气加注设施和设备的建设。鼓励地方出台如财政、收费、热价等具体支持政策,鼓励发展天然气分布式能源项目。

天然气价格上涨热水如何调价

问题一:我们叫供应商回复改善报告有什么意义? 我在的是一个日资工厂,IQC技术员,每天供应商送来的产品,检查员发现不良后都会给我确认,有些东西模棱两可,但考虑公司的品质要求较高,再者也怕产线投诉,怕麻烦,都判NG,打回给供应商了,或者叫他们驻厂人员选别,就是该LOT NG了,然后就发联络书给供应商,分析原因和改善对策,有的时候我想想都烦,有些不良重复N次,也就是那么些不良(塑胶件的常见不良),可是他们的回复报告一个也没有,有些还是海外的供应商,有时我觉的真的好烦啊,但是要根据公司制度办啊,反正这也是一种体现你在工作的现象吧,大家说说你们的异常报告达到什么程度才发供应商?是不是也这样,只要判NG了,就发?供应商的的回复对策怎么样?

问题二:品质改善报告怎么写 品质异常处理单 NO:09033001 产品型号/名称 PO# 提出日期/时间 09.03.30 投入数 50PCS 不良数 3PCS 不良率 6% 提出单位/人 *** 部门主管审核 *** 异常内容描述: 胶袋做薄了 品管确认:*** 2009.03.30 原因分析: QE/PE: ***2009.03.30 责任归属: □品管 □工程 □研发 ■生产 □购 □营销 □仓库 品管经理:*** 处理/改善对策: 临时: ******完成期限*责任人 ** 备注*** 永久 1.并且培训操作员**** 完成期限*责任人 ** 备注*** 2.*** 改善团队: ***/*** 费用承担:□ 供应商 □公司内部承担; 品管确认: 结案确认: QE/PE: 主管核准: 备注: 抄送 □研发 □工程 ■生产 □购 □营销 □仓库 以上格式请参考!

问题三:供应商管理分析报告怎么写合适? 没有什么具体的内容吗? 主题不够明确.。。揣是供应商改如何管理的报告?

还是供应商不良检讨改善报告?

问题四:怎么填写供应商评估报告 张睿 群_ 谁能给我的宝宝启个名?_ 带点儿古代女子的味道的女生名字,在苏 若的中间胆者后面加个字_

问题五:怎样写供应商评析报告? 一.认真调查供应商,广泛收集供应商的有关数据;二.对调查情况和收集的数据进行分析对比;三.将分析对比的结果归纳提炼出有用的论据;四.具体撰写《关于供应商评析报告》:1.概述:根据领导指示(或年度工作),于某年某月某日至某年某月某日对哪些供应商取哪些方法进行了调查研究,现综合评析如下,如此云云…… 2.主要供应商的情况:单位名称,法人代表,地址,电话传真号码,企业规模,经济实力,获得哪些荣誉和评优情况,供货能力,商誉信誉情况等等; 3.写出你对比评价分析的结论,比如:综上所述,我认为某公司和某公司(或还有某公司)可以成为我公司的合格供应商等等; 4.要表示谦虚和对领导的尊重,比如:以上意见仅供领导决策时参考,错误之处请领导批评指正,等等。

问题六:供应商供货出现问题 投诉报告怎么写? 首先将供货实际情况表述清楚,最后写“烦请贵方予以认真落实并给予答复,这关系到我们的生意生死存亡,否则,一切按照供货合同上进行处理,盼早日答复为荷”。

问题七:客户向供应商要整改报告,具体例题如下: 供应商整改报告,8D?

你们公司做什么的我不清楚看,但就比例来看,肯定是问题的关键,整改肯定是要做一套系统的工作,供应商质量保证体系有很多需要完善的地方。

问题八:供应商的物品购和及将用的供应商对析报告格式怎么写,是需要给上级领导签名同意的, 供应商的物品购---是正在交易的供应商

及将用的供应商---是你准备交易的供应商

您选则替换供应商,首先是价格、品质、交期或是付款方式有优势,

简单的可以用比价表,同样的产品,比价格、比交期、比付款方式、比质量

问题九:供货商要求提高价格,申请怎么写 致**********:

现就 有关贵公司所用的出口用纸箱由于大环境的变化,从而道致近段时间纸价大幅上扬,其主要原因为:一、所有生产用料除纸品外全部在近两年内升幅超过一至二倍,从而造成鲜明的对比,令纸品价格与市场脱节。二、环保问题越来越严格令生产成本上涨 ,各方面的加工成本也在上涨(如工资、伙食、运输、水电等等)。三、从2007年11月起海关全面禁止进口木桨来造纸全部依靠内需这就是令纸价急升的最主要原因。

结合各方面原因而且我厂与贵公司合作以来价格方面由2004年中到现在一直维持未变,市场上各方面都在升价难道纸价无升?其实到现在为止纸价已升超过30%,从2007年11月起我厂供应给贵公司的纸箱实质已经系亏本经营,虽然亏本但我厂承诺过一定会保质保量请放心,因为我坚信…风雨之后必见彩虹…

所以恳请陈总能够体谅我方的实际困难能作出相应的价格调整,我厂全体同仁将无限感激。

宏志纸品有限公司:

----------

(一)要求制定(调整)价格的申请报告,内容包括: 1、申请人的单位名称、地址、法定代表人; 2、要求制定(调整)价格的原因; 3、要求制定(调整)价格的具体服务项目名称、服务内容; 4、要求制定(现行)的价格和要求调整的价格; (二) 有关部门核发的相关证书或批文: 1、营业执照; 2、主管机关批准收费立项文件; 3、相关的经营许可证; 4、其它证书; (三)中介机构出具或财政、审计部门认可的成本资料; (四) 相关的财务报表:最近三(两、一、半)年; (五)调(定)价方案所带来的收益变动情况分析; (六) 国内同类城市及毗邻地区同一服务价格水平; (七)其它需要说明的内容 以上材料齐全后,10个工作日办结;

-------------

申请市内四区供热价格居民类暖用热拟由现行每平方米使用面积24元调整为26.40元;非居民类暖价格拟由现行每平方米建筑面积24元调整为26.40元;非暖(生产)用热价格拟由现行每吨123元调整为135元。上述供热价格执行时间为:非暖(生产)用热价格调整拟从2005年11月1日起执行,暖用热价格调整拟从2006年1月1日起执行。

市供热行业管理部门同时提出建立煤热价格联动机制,其拟定的《煤炭与集中供热价格联动试行办法(征求意见稿)》一并提交听证会听证。总的原则是,在一定时期内,当煤炭平均价格提高或者下降到一定程度时,相应提高或者降低供热价格,使供热价格能够比较灵活地反映煤炭价格变化。今后因单一煤炭价格变动因素对供热成本造成的影响,拟通过煤热价格联动的办法适时调整供热价格。

《煤炭与集中供热价格联动试行办法(征求意见稿)》的主要内容包括:一是确定供热价格管理形式,暖用热价格实行 *** 定价,非暖用热价格由 *** 定价改为 *** 指导价,允许供热企业在上下5%的幅度内浮动;二是规定了煤热价格联动时的价格变动幅度和联动周期,即在一个联动周期内煤炭价格平均变动幅度每达到或者超过10%时,实行煤热价格联动,暖用热价格和非暖(生产)用热基准价格对应提高或者降低幅度掌握在5%;其联动周期原则上不少于6个月,对于暖用热,其周期不少于一个暖季;三是明确了煤炭价格平均变动幅度以统计部门统计的购进价格指数为依据;四是提出了居民暖价格提高时对低收入家庭影响的酌情救助措施;五是明确煤热价格联动的启动程序,以及建立煤炭价格监测制度,并作为一种机制由 *** 有关部门对煤热价格联动进行监督调控。

问题十:如何控制好来料异常?供应商不及时回复改善报告怎么办啊? 15分 不回复你就在下次来料尽管不良率很低也退他们的货,或者开异常单,自己在自己的部门里梗退货处理,其它的是其它部门的事了。二。你打电话给他老总,叫购也打,发出邮件抄送给你的上级乃至老总,邮件一定写的委婉又保持了你的权利

对能源矿产实行全面资产化管理

国家发改委和建设部在2005年曾以发改价格〔2005〕2200号发布了《关于建立煤热价格联动机制的指导意见的通知》并附《关于建立煤热价格联动机制的指导意见》。《意见》第七、八条规定:

七、热力出厂价格与煤炭价格联动。当煤炭到厂价格变化超过10%后,相应调整热力出厂价格。为促进热源企业降低成本、提高效率,热源生产企业要消化10-30%的煤价上涨因素,具体消化比例由各省级价格主管部门根据本地区具体情况确定;当煤价下降时,按热源生产企业消化上涨因素的同等比例核减热价下调幅度。

尚未实行内部独立核算的热源生产单位的热力生产成本,也应按照以上原则与煤炭价格实行联动。

八、销售价格与出厂价格联动。热力出厂价格调整后,按照热力管网输送价格保持相对稳定的原则,相应调整热力输送企业对用户的热力销售价格。其中,上调居民暖用热价格应依法召开听证会,并对低收入居民暖取适当的保障措施。

上述的是“煤热联动”价格机制,而“气热联动”政策尚未出台。个人建议,天然气调价后,热水价格可参考“煤热联动”价格政策的调整幅度制定。

对能源矿产实行全面资产化管理是建立利用补偿机制的前提。在市场经济条件下,商品都是按价值进行等价交换的,因此首先要将商品化、价值化,人们在消费时才可能按其价值量进行等价交换,才能真正对进行有效的经济补偿。所以,要建立能源矿产利用经济补偿机制,就得实现能源矿产的价值化和商品化,对能源矿产进行全面的资产化管理。

7.1.1 推进能源矿产价格形成的市场化进程

目前,我国能源矿产价格形成的市场化程度不高,能源矿产价格的市场形成机制还未建立。为此,国家应加快推进价格形成的市场化进程,加快性产品价格改革,逐步理顺性产品价格关系,合理制定性产品价格政策,充分发挥市场机制在性产品价格形成中的基础性作用,逐步建立起能够反映市场供求关系和稀缺程度的性产品价格形成机制。加快能源矿产价格“双轨制”并轨的步伐,不断扩大招标、拍卖和挂牌等市场竞争性强的能源矿产出让方式的使用范围,通过建立和完善有偿使用制度,尽可能缩小“双轨制”的价格落差。建立有利于节约和合理开发的价格约束机制和补偿机制,使价格可以反映开和利用的损耗,这样输出区域就能获得租金,有效地用于投资,为今后的经济发展积累充足的资本。

在推进能源矿产价格形成的市场化进程中,需要不断强化的市场监管和公共服务的职能,逐渐淡化和弱化作为直接经营者和交易者的角色。要逐步与国有性资产经营相分离,把着力点放在交易过程中相关税费收入的获取上。不再直接经营国有性资产,而是通过对国有性资产授权经营的方式交由市场运作。不断强化的监管者角色,通过市场监管和价格监管,防止矿产开发企业凭借国有的“垄断性经营”获取垄断定价和垄断暴利。不宜再凭借强制力直接介入的交易,而由交易双方通过市场进行直接谈判和交易,只是作为“第三方”负责制定市场交易规则,监督市场交易行为,提供市场交易服务,维护好市场交易环境和秩序。

7.1.2 完善石油、天然气、煤炭等能源矿产的定价机制

目前,由于我国石油价格的形成机制还不完善,没有与国际市场油价的变动接轨。为此,国家应取以完善石油价格形成机制、利益分配调节机制为中心的综合配套改革。按照与国际市场价格接轨的方向和原则,建立既能反映国际市场石油价格变化,又考虑国内市场供求状况、生产成本和社会承受能力等因素在内的石油价格形成机制;建立石油产业上下游合理的利益分配调节机制、相关行业的价格关联机制和对部分弱势行业与弱势群体的补贴机制。逐步提高天然气价格,完善天然气价格形成机制,理顺天然气价格与可替代能源的价格关系,建立与可替代能源价格挂钩调整的机制,促进天然气行业的健康发展。进一步建立市场化的煤炭价格形成机制,逐步减少对煤炭价格形成的干预,建立科学的煤炭成本核算体系,全面反映煤炭的成本、生产成本和环境成本。完善煤电价格联动机制,通过市场化方式实现煤电价格的良性互动。

7.1.3 完善矿产产权交易市场机制

市场化是产业发展的一个重要趋势。与西方国家相比,我国产权交易的市场化程度很低,与国外有较大差距。虽然我国建立了矿业权的有偿使用制度,但由于没有引入竞争机制,市场化的程度不高,还不能体现国家对矿产的所有权益。为此,要以市场为导向,以产权经济价值最大化为目的,把产权实现的各个环节与市场紧密结合起来,使产权价值得到充分实现。

由于矿产的特殊性和高风险性,矿产产权市场交易需要通过产权中介体系和产权交易市场来实现。因此,必须强化对矿产产权交易的规范化管理,完善矿产产权中介服务,加强矿产产权中介服务支持体系建设,逐步实现矿产产权中介服务的组织网络化、服务产业化、交易全球化。规范矿产产权经纪人的培训、考核、管理,促进统一、开放、有序的矿产产权交易市场中介体系的形成。通过建立全国统一的矿产产权交易市场,实现矿产产权信息共享,降低矿产产权的交易成本,提高能源矿产产权的配置效率。

对矿产所在地进行合理补偿是建立在对矿产产权价值评估的基础上,矿产产权价值是否能够得到公正、合理的评价与矿产产权各相关者的利益密切相关。建立矿业权价格评估体系,综合运用各种定价方法、定价模型和定价工具科学合理地确定矿产产权价值。加强探矿权、矿权评估制度建设,规范矿业权价款评估办法,对评估机构、评估人员和评估行为加强监督,客观公正地评估矿业权价格。全面考虑矿产产权价值实现过程中所涉及的各利益主体,建立合理的矿产收益分配机制,降低能源矿产产权价值实现的交易成本,实现能源矿产产权市场的高效配置功能。

7.1.4 加快矿业产权制度改革

产权的明确为交易制度和市场的建立奠定了基础。我国法律明确规定矿产所有权归国家,国家所有并不意味着仅仅是中央所有,地和地的人民作为国家的一部分,他们也应当成为的所有权主体,也应当分享开发的收益。因此,在开发利益分配中应充分考虑各利益主体应有的地位,尤其需要考虑所在地及其居民的利益,寻求不同利益主体间利益的综合平衡。[90]为此,要改变往日的垂直管理体系,将矿产收益按照国家所有权、企业产权、地方产权和自然人产权进行分解,由中央、地方、企业以及当地居民按照各自在产权中所占的比例入股,组建规范的股份制企业,打破中央企业和合作企业垄断开发经营权的局面,促进开发企业产权的多元化以及公司治理结构的规范化。通过建立开发利益共享机制,地可以在国家政策法规的指导和规范下,结合当地实际情况,决定自行开发或引资开发。国家和地居民在各自持股范围内自主支配产品或享受开发收益。这样既可以在保证国家和企业收益的基础上,使地方和矿产赋存地居民获得合理的收益,从根本上减少矿产开发中的冲突、磨擦和短视行为,又可将开发与属地经济挂起钩来,从而实现优势向经济发展优势的转化,提高民族地区经济的自我发展能力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。