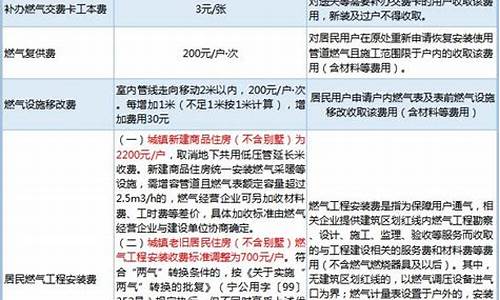

国际天然气市场走势_国际天然气行情分析报告怎么写

1.天然气的前景怎样?

2.中国石油进口量与国际石油市场价格变化趋势分析

3.中国LNG产业现状分析

4.广东惠州天然气发电有限公司的天然气发展前景报告

一、世界天然气产业发展趋势

1、天然气产业作为朝阳产业有巨展空间

随着世界经济迅速发展,人口急剧增加,能源消费不断增长,温室气体和各种有害物质排放激增,人类生存环境受到极大挑战。在这种形势下,清洁的、热值高的天然气能源正日益受到重视,发展天然气工业成为世界各国改善环境和促进经济可持续发展的最佳选择。天然气燃烧后产生的温室气体只有煤炭的1/2、石油的2/3,对环境造成的污染远远小于石油和煤炭。煤气热值为3000多大卡,而天然气热值高达8500大卡,可见天然气是一种高效清洁的能源。

初步测算,全球天然气可储量约为137亿吨石油当量,与石油基本相当。随着勘探、开发和储运技术的进步,过去20年内,探明储量平均每年增长4.9%,产量平均每年增长3.15%。有关专家预测,未来10年内,全世界天然气消费年均增长率将保持3.9%,发展速度超过石油、煤炭和其他任何一种能源,特别是亚洲发展中国家的增长速度会更快。

全世界天然气储比很高(70∶1),而且石油和煤炭消费领域里有70%以上都可以用天然气取代。在全球范围内,天然气取代石油的步伐加快,尤其是在东北亚、南亚、东南亚和南美地区,随着其输送管网的建设,天然气在21世纪初期将会有更快的发展。

天然气将是21世纪消费量增长最快的能源,占一次性能源消费的比重将越来越大。预计2010年前后,天然气在全球能源结构中的份额将超过煤炭,2020年前后,将超过石油,成为能源组成中的第一。

2、世界天然气产业将进入“黄金”发展时期

在下一个世纪里,世界天然气工业将进入一个“黄金时代”。据设在巴黎的国际能源机构预测,从现在起到2020年,全球初级能源需求将增加65%,其中发展中国家的需求将比目前翻_番。在这一前景下,世界天然气需求量将以每年2.6%的幅度递增,届时在初级能源消费中所占的比重将由目前的20%上升到30%。

天然气工业的发展得益于多方面的有利条件.首先,储量比较丰富。国际天然气工业联合会提供的数字显示,全球已探明的天然气储量为152万亿立方米,按目前消费水平可供开65年,而已探明石油的可供开期为43年。如果从远期来看,世界天然气的最大储量,也就是说在当前技术条件的可开量,估计达400万亿立方米。

天然气的另﹁个优势是热能利用率高。在几年以前,燃气电站的天然气热力效率尚不足40%,随着相关技术的进步,在今天已达到60%以上。在一些同时供电和供热的燃气电站,天然气的热能利用率甚至达到90%。因此天然气可以说是一种相当经济的能源。

此外天然气的污染程度也较底。研究表明,生产等量的电能或提供等量的热能,天然气在燃烧过程中排放的二氧化碳比石油低25%,比煤炭低40%,在矿物能源中是最少的。与燃油和燃煤相比,天然气排放的二氧化硫和氮氧化物也要少的多。以天然气为能源不仅有利于缓和大气温室效应,也有助于减少酸雨的形成。

3、世界天然气需求量将年增2.4%

国际能源机构统计的数字显示,全球对天然气的需求量正在以每年2.4%的速度增长,而且这一增长速度有望保持到2030年。

尽管去年液化天然气的需求量有所下降,但有“未来能源”之称的天然气仍然是能源领域里发展速度最快的部分。海湾地区对天然气的需求正以每年14%的速度增长,其主要用途是发电和海水淡化。

海湾地区已探明的天然气储量大约是290万亿立方米,其中卡塔尔的天然气储藏量居第一位,占该地区天然气总储量的49%,沙特阿拉伯和阿拉伯联合酋长国紧随其后,分列第二和第三位。

沙特阿拉伯正在开发海湾地区最大的天然气项目,估计将历时10年,耗资250亿美元。阿联酋和卡塔尔之间也正在建设输气管线。这个项目估计耗资100亿美元。管线建成后,卡塔尔可以每天向阿联酋输送大量的天然气。巴林和科威特是海湾国家中天然气储量比较贫乏的,科威特只能在生产石油产品的过程中附带生成天然气。

二、中国天然气市场发展趋势预测

1、需求增长加快带来发展机遇

中国天然气利用已有相当悠久的历史,但天然气工业起步较晚,与世界发达国家或地区相比还有较大差距。全球天然气占总能源消费的24%,而目前中国仅占能源消费结构的3%。

未来20年中国的能源消费弹性系数为0.45-0.50,其中煤炭为0.3,石油为0.5,天然气为1.4-l.5,一次电力为0.5-0.6,可见天然气的消费增长速度最快。天然气市场在全国范围内将得到发展。随着“西气东输”等工程的建设和投入运营,中国对天然气的需求增长将保持在每年15%以上,2010年将达到1000亿立方米以上,比2000年提高4至5倍。

从国外天然气价格看,目前相当于人民币1.8元/立方米。中国天然气价格由确定,执行的是国家指导价下的双轨制价格,还没有形成市场导向下合理的天然气价格机制,明显低于国际市场,调整空间相当大。

经济全球化带动着天然气的全球化,预计到2010年,全球天然气贸易量为7000亿立方米。天然气销售市场不再局限于取暖锅炉、商业服务和家庭炊事,天然气发电、天然气化工、天然气车用燃料和电池燃料、天然气空调及家庭自动化等方面利用潜力十分巨大。目前,天然气需求量与国内今后潜在的、可生产的天然气产量相比,还有较大的缺口。高速增长的市场自然带来无限的商机。

天然气的前景怎样?

和天然气相关的期货产品有有色金属、贵金属等。上市的股票指数期货属于中国金融期货,上海期货品种有铜、铝、锌、燃油、橡胶、黄金、钢筋和电线,大连商品有大豆、豆油、豆粕、棕榈油、玉米、塑料、聚氯乙烯,郑州商品有棉花、早籼稻、菜籽油、白糖、精对苯二甲酸和小麦。

一、和天然气相关的期货产品

全球及中国天然气期货市场竞争潜力趋势研究及盈利模式分析报告2021-2027年目录第一章天然气期货行业发展综述第一节天然气期货行业相关概念概述一、天然气期货的定义二、天然气期货发展历程三、天然气期货发展现状四、发展天然气期货行业的意义第二节最近3-5年用户国天然气期货行业经济指标分析一、赢利性二、成长速度三、附加值的提升空间。

二、企业套期保值应遵循的原则第四章

年天然气期货市场发展分析第一节世界天然气现货市场发展分析一、市场供给状况二、市场消费状况三、市场贸易状况第二节世界天燃气期货市场发展分析一、国际天然气期货交易现状二、国际天然气期货价格走势三、亚洲天然气期货市场建设状况四、国际天然气期货行业前景调研第三节中国天然气期货市场发展分析一、中国天然气现货市场发展状况二、天然气期货市场推出必要性。

综上所述,同一商品的期货合约,有的交易活跃,有的交易清淡,所谓主动,就是买卖双方多,交易量大,随时都容易有买卖双方,手头的合同也能顺利解除;相反,轻合约买卖很少,交易量稀少,有时候想卖,没有对手承接,打算买,没人出货,价格要么停滞,要么暴涨。

中国石油进口量与国际石油市场价格变化趋势分析

天然气应用领域分布

近年来,随着我国城市化进程的加快和环境保护力度的提高,特别是长输管线等大型基础设施的建设和完善,我国天然气消费结构逐渐由化工和工业燃料为主向多元化消费结构转变,其中城市燃气、天然气发电、LNG汽车等消费得到较展。

我国天然气主要使用在四个方面,分别是城市燃气、化工领域、工业领域和发电。2020年,中国天然气消费量3280亿立方米,增量约220亿立方米,同比增长6.9%,占一次能源消费总量的8.4%。从消费结构看,工业燃料和城镇燃气用气占比基本持平,均在37-38%,发电用气占比16%,化工用气占比9%。

注:截止2022年5月23日,自然部发布的《中国天然气发展报告》数据仅披露至2020年。

城镇燃气消费情况

中国城市化进程、家庭小型化趋势是城市天然气消费持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2013-2020年,我国城市天然气用气人口持续增长,2020年达到4.13亿人,“十三五”期间增速接近45%。经初步统计,2021年,中国城市天然气用气人口数将接近4.5亿人。

随着中国城市人口的快速增加,预计用气人口的基数将持续上行。同时,随着中国家庭数量的增长,城市燃气接驳业务需求量和人均燃气消费量将会增加。另外,中国目前城市管道燃气使用率约仅为30%左右,较发达国家乃至东南沿海一线城市80-90%的管道燃气使用率尚有巨大的提升空间。综上可知,中国城市燃气消费领域发展前景广阔。

工业燃料消费情况

“十三五”期间,在工业煤改气政策的推动下,我国工业燃气消耗量大幅提升,2020年我国工业燃气消费量达到1246亿立方米,占天然气消费总量的37-38%,五年间消费量增长了509亿立方米。根据自然部在《中国天然气发展报告2021》中的预测,2021年中国工业燃料用天然气消费量约增加170亿立方米,经初步统计,2021年我国工业燃气消费量约为1416亿立方米。

化工用天然气消费情况

天然气在化工领域主要用于制造化肥、甲醇等化工产品,在2007年及之前该类用气一直占天然气表观消费量的最大比重,但是按照我国的天然气产业政策,部分天然气化工项目在天然气利用中属于限制类和禁止类,因此2008年以来,化工用天然气消费量比之前有所减少,比重也有所下降。

“十三五”时期,在化工领域,由于政策调控,用气保持低增长,2020年我国化工用气消费量295亿立方米,与5年前基本相同。经初步统计,2021年中国化工用天然气消费量约为316亿立方米。

发电用天然气消费情况

减少煤炭消耗,增加可再生能源使用是我国实现“双碳”目标的必经之路,在发电领域,天然气可以成为这一转变过程中承上启下的关键能源。一方面,根据现有文献的估计,未来15年,仅依靠非化石能源发电不能满足中国庞大的电力需求,另一方面,以高比例可再生能源为主的新一代电力系统对灵活性和安全可控等提出了更高的要求,天然气的清洁低碳和灵活性将在可再生能源为主的电力系统构建中发挥积极作用。

截止2020年底,我国天然气发电装机容量达到9802万千瓦,占全国电力总装机的比例为4.5%,利用小时数为2520小时,则2020年中国天然气发电量为2470亿度,天然气单方发电量按4.71度/立方米来计算,2020年中国发电用天然气消费量达到525亿立方米。经初步统计,2021年中国发电用天然气消费量达到591亿立方米。

—— 以上数据参考前瞻产业研究院《中国天然气产业供需预测与投资战略规划分析报告》

中国LNG产业现状分析

石油和天然气市场是一个最典型的全球化市场。虽然V.I.Vysotskii和A.N.Dmitrievskii乐观地估计,目前全球可开油气为5547×108t石油和634.3×1012m3天然气[42]。但是,因为油气的稀缺性、禀赋的不均衡性,以及卖方市场的特殊性,致使石油和天然气产品被国家垄断,其销售带有浓厚的政治色彩,因此使得世界油气市场的价格受控于这些国家或其组织。那么,价格变化规律也不例外。而油气价格的波动将会给石油进口的成本管理带来极大的不确定性,导致经济风险增加。

另外,石油价格与国家经济发展密不可分。据IMF公布的数据显示,原油价格每上升10%,全球的GDP会减少0.10%~0.15%[47]。2005年原油国际价格较2004年上涨42.1%,世界经济因此减缓了0.8%[48]。因此,说明油价的波动将影响到国家的经济发展,以及战略油气储备的价值。另一个值得重点关注的是世界石油市场的价格变化趋势,这将关系到中国石油进口的经济安全性。

1.国际石油市场价格变化分析

近30年来,世界油气市场的价格变化波动很大且总体呈上升趋势。从1980年以来,国际石油市场的交易价格总体呈现不断上升趋势的同时,还具有明显的其他特征。

一是不同地方的石油交易价格差别较大的同时又具有地域代表性。就BP公司2010年的世界能源报告中公布的数据来看,4个具有代表性的世界石油交易价格,即迪拜(Dubai)、布伦特(Brendt)、福卡斯(Nigerian Forcados)和西德克萨斯(West Texas Intermdiate,W T I)。它们分别代表着中东、欧洲、非洲和美洲地区的石油交易价格。基本呈现前者的石油交易价格最低,西德克萨斯价位较高的规律。但是,2005年以后福卡斯取代了高油价地位,2011年和2012年西德克萨斯取代了低价位地位(图6-3)。这与该地区的石油需求状况和油质水平挂钩,2007年后受美国金融危机影响,世界各地石油交易价格差从7.09美元/桶(2008年)降到1.96美元/桶(2009年)。同时,也应该看到美国的页岩气的开发利用,这个石油替代品对其价格的影响非常明显。

图6-3 1980-2010年世界石油交易价格变化趋势图(数据来源:BP Statistical Review of World Energy June 2013)

二是不同地域的石油交易价格差在不断地加大,同时显示价格差与价格水平有一定关系。1980年到1989年间平均价格差为2.10美元/桶、1990年到1999年为3.09美元/桶,而到了2000年至2009年间就上升为4.91美元/桶。利用1980年至2011年间迪拜(Dubai)、布伦特(Brendt)、福卡斯(Nigerian Forcados)和西德克萨斯(WTI)的石油交易价格数据,可以计算出每一年的石油交易价格极差值(图6-4),其也显示世界石油价格地区差别不断加大的趋势,尤其是21世纪以来更加明显。

图6-4 1980-2010年间世界石油交易价格极差变化趋势图

三是世界石油价格在2008年达到有史以来创纪录的油价147美元/桶。虽然2007年以后至今欧洲和美国受到金融危机的影响,经济发展呈现负增长,能源消费随之下降,但是经济发展受人关注地从西方转向了东方,中国和印度的经济发展不容置疑在该时期对整个世界经济发展起到了重要推动作用,由此也带来了对石油需求量的提高,石油使用量的增长也就从西方转向亚洲,世界对石油的总需求量增长还是基本没变,致使石油价格在该时期下降程度超出估计。

里卡多战略咨询公司在2011年公布的一项研究报告中指出,影响世界市场油价的主要因素分为供给因素、需求因素等。包括OPEC的产能、配产政策,以及石油公司在石油期货市场上的投机行为等[49]。

2.中国石油进口量与国际油价变化关系分析

世界石油交易价格的大起大落对中国产生影响的最直接途径就是中国进口石油量(表6-6)。

表6-6 中国石油进口量与油价变化趋势

数据来源:中国国土综合统计年报1990—2008,中国海关统计年鉴2008-2013,中石油网,BP Statistical Review of World Energy June 2013。

中国的石油生产与消费需求的关系从1993年开始出现不平衡以来,就不得不依靠石油的进口来弥补其差额。因此从1994年至2012年间,表6-6数据就显示随着中国年需求量的迅速提高则从国外进口石油的量逐年攀升。1996年比1994年增加了近7倍,而2004年比1994年增长了60多倍。从2000年以来,中国年进口量比20世纪90年代增长速度加快,尤其是2008年以后(图6-5)。2000年5.1294×108桶到2007年的11.9109×108桶,8年时间增长了1.32倍(表6-6)。中国石油进口量变化有3个较为明显的增长台阶,2000年、2004年和2008年(图6-5)。中国有如此强劲的石油进口需求,那么国际油价与其关系非常值得研究。

图6-5 中国石油进口量与国际石油价格变化趋势图(数据来源:BP Statistical Review of World Energy June 2013)

世界石油交易价格相对较高地区代表为西德克萨斯和布伦特价格。以此为代表,与中国石油进口量的变化规律总体趋势比较。由此(图6-4)显示,总体趋势是世界石油价格不断上升,中国的石油进口量不断提高。但是2000年至2002年,随着布伦特石油价格降低,中国石油进口量却有所减少;2009年受世界金融危机的影响,世界石油价格下跌,中国的石油进口量却一直快速增加。这可能与中国的战略石油储备基地基础设施建设陆续完工进入注油期有关。中国石油进口量变化趋势和世界油价相对较低的地区代表价格迪拜和福卡斯的变化规律与前基本相同。

从中国石油进口价格与国际石油市场价格走势比较来看,2000年至2003年间,中国进口石油的平均价格基本与国际油价的最高值持平,以后该问题有所缓和(表6-7,图6-6)。但是这个平均价格是由不同品质的原油进口金额平均而得,若低质低价的原油进口的多,那么平均价格就会下来。所以这还不能说明中国原油的进口完全抓住了国际原油市场最低价格机会了,只是已有这种倾向。

表6-7 中国石油进口平均价格与油价变化趋势 单位:美元/桶

续表

数据来源:中国国土年鉴2001-2009;中国海关统计年鉴2009-2013;BP Statistical Review of World Energy June 2013。

注:平均进价由进口量与金额计算而得。

图6-6 中国进口原油平均价格与国际油价比较(数据来源:中国国土年鉴2001-2009,中国海关统计年鉴2009-2013,BP Statistical Review of World Energy June 2013)

通过以上分析可知,中国石油进口量增加时国际油价就上升,当然这本身也符合市场经济规律。这个现象可以从两方面理解:一是,只要中国石油进口需求加大,国际市场就会提价;另一个方面也可以认为中国的石油需求对国际油价已经有了影响的力量。前者对于中国发展经济,在国际石油市场上的地位等都为威胁因素,后者则说明已有了影响市场的机会。所以应该想办法取措施,抓住该机会,以促进国家的经济发展、国际名声的提高。

广东惠州天然气发电有限公司的天然气发展前景报告

LNG接收站是我国接收进口LNG的重要中转站,其建设情况将直接影响我国的LNG供应能力。近年来我国LNG接收站数量呈现上涨趋势,并且未来仍有一大批LNG接收站建设规划正在落地,以强化我国LNG接收能力。

LNG接收站英文是LNG Terminal,汉语是液化天然气接收站,是指储存液化天然气然后往外输送天然气的装置。LNG接收站包括LNG码头和LNG储罐区。近年来全球LNG的生产和贸易日趋活跃,LNG已成为稀缺清洁,正在成为世界油气工业新的热点。

为保证能源供应多元化和改善能源消费结构,一些能源消费大国越来越重视LNG的引进,日本、韩国、美国、欧洲都在大规模兴建LNG接收站。国际大石油公司也纷纷将其新的利润增长点转向LNG业务,LNG将成为石油之后下一个全球争夺的热门能源商品。

1、LNG接收站建设现状

根据IGU数据显示,2015-2019年,我国的LNG接收站数量呈稳定增长趋势,但是2020年没有任何LNG接收站新建项目建成投产。截至2020年末,LNG接收站数量仍为22座,与2019年数量相同。

从已投运LNG接收站的类型来看,目前,我国接收站类型以“陆上”为主,数量达21座;而“浮式”LNG接收站仅一座,即“中海油天津浮式LNG接收站”接收站。绝大部分的LNG接收站与内陆天然气管网的连接,更凸显其在调峰保供方面快速响应能力的强大优势。

如下所示,截至2020年末,我国已投运的22家LNG接收站基本分布于沿海省市地区,其中,华南地区的LNG接收站数量最多,并且有6座分布在广东省沿海地区,使广东成为全国LNG接收站数量最多的省市。可以看出,我国LNG接收站的建设既与地理位置有关,还与当地的经济发展水平、人口密度有极大的关联性。

2、LNG接收站建设规划

从国外发展经验来看,未来我国LNG接收站将继续扩建,朝着大型化的方向发展。截至2019年末,我国单个接收站的平均接收能力约350万吨/年,单个接收站的接收能力还较低。相比之下,日本、新加坡、欧洲等LNG产业起步较早的发达国家的LNG接收站的平均接收能力处于较高的水平,在600万吨/年左右。

同时,我国LNG接收站分布相对分散,从华北沿岸至华南沿岸已经基本完成了从南到北的完整覆盖,同时接收站的运营单位集中在三桶油(2020年10月以后归属于“国家管网”),因此未来继续新建LNG接收站的成本会比老接收站扩产的成本更高,接收站进一步扩产的经济效应更加显著。因此,以目前发展来看,利用率高的接收站将陆续扩建,单个接收站的年周转能力将朝着发达国家靠拢。

在2020年沿海省自治区直辖市的重点投资项目中,50万亿新基建中有规划新建或扩建接收站多达20余个,接收站投资规模超过2500亿。从地理位置来看,这些接收站地理规划分布并不均匀,由于岸线、航道等方面的限制因素,中国接收站逐步形成高度聚集的特点。

《能源生产和消费革命战略》提出,到2030年,能源消费总量控制在60亿吨标煤以内,天然气在我国一次能源消费中占比达到15%左右。因此,未来我国天然气需求未来仍将保持快速增长趋势。

考虑到目前我国天然气的自产产量有限,据中国石化经济技术研究院预测,2020-2030年间,我国进口LNG年均增速保持在10%左右。因LNG接收站是接收进口LNG的必要基础设施,中国石化经济技术研究院预计,未来十年我国LNG接收站建设仍将持续增长,至2025年我国在运行的LNG接收站能力可以满足进口需求,国内LNG接收站的年接收能力将合计达1.41亿吨;

2025年以后,国内LNG接收站的建设热度将下降,至2030年,国内LNG接收站的年接收能力将维持在1.48亿吨左右。

—— 更多本行业研究分析详见前瞻产业研究院《中国LNG接收站行业市场前瞻与投资战略规划分析报告》

据《中国矿产报告》显示:2006-2010年,我国天然气剩余技术可储量由3.0万亿立方米增至3.8万亿立方米,增长25.90%;天然气产量从586亿立方米增至968亿立方米,增长65%。另据发改委统计,2011年1-10月中国天然气产量达到826亿立方米,同比增长6.60%。尽管储量及产量均出现大幅增长,仍满足不了国内天然气市场消费需求。

1985-2000年间我国天然气消费的平均增速为4.9%,占全部能源的比例基本保持在2%上下,行业处于发展初期。2000-2008年,我国天然气平均消费增速高达16%,占一次能源比重也大幅增加至3.9%,超过除了核能之外的其他一次能源的增速,远高于同期石油和煤炭6.8%和9.0%的增速。2010年,我国天然气消费量为1072亿立方米,同比增长20.86%,消费总量居世界第四位。2011年1-10月,天然气费量为1041亿立方米,同比增长20.40%。

天然气供应量的增长不及消费量的增长速度,国内天然气供需不平衡,导致我国天然气进口量不断攀升。2011年1-10月,我国进口天然气约250亿立方米,同比增长近1倍。

天然气市场供不应求,若遵循市场规律,则天然气生产经营企业应面临较好的市场机会。但目前国内天然气定价机制尚未改革,价格水平不能随市场供求和相关替代能源价格的变化而相应调整,导致了天然气产业链经济关系的扭曲,天然气定价机制改革势在必行,本文对此进行了深入分析。

本文构建了天然气预测预警指标体系,根据天然气的预警指标分析,未来我国天然气预警评级处于值得关注的警情。主要原因是常规天然气储量有限,非常规天然气虽储量大,但限于技术瓶颈,尚不能实现大规模开。我国天然气发展路径为:常规天然气-煤层气-页岩气,目前煤层气开技术已趋于成熟,页岩气开正在全力研发中,页岩气技术攻关后,相信可以解除天然气的警情,缓解我国天然气的供需矛盾。

本报告利用前瞻资讯长期对天然气产业跟踪搜集的市场数据,全面而准确地为您从产业的整体高度来架构分析体系。报告主要分析了中国天然气产业的发展环境,全球天然气的供需形势及贸易格局,中国天然气开发投资情况及供需格局;预测了2011-2015年天然气产业的供需形势,并据此构建了天然气预警指标体系,分析了天然气预警警情;同时对天然气产品定价机制、天然气替代产品,天然气管网运输建设,天然气区域市场做了深度调研分析;对天然气利用领域现状进行了重点分析及投资建议;并对天然气产业链领先企业及典型企业经营情况做深入分析。同时,佐之以全行业近5年来全面详实的一手市场数据,让您全面、准确地把握整个天然气产业的市场走向和发展趋势,从而在竞争中赢得先机!

本报告是天然气勘探生产企业、科研单位、输配运营企业、分销企业、投资企业准确了解天然气产业当前最新发展动态,把握市场机会,做出正确经营决策和明确企业发展方向不可多得的精品。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。