四川天然气价格暴涨的原因_四川天然气普及率

1.成都市天然气收费标准2023年

2.液化天然气是把气田天然气净化并超低温液化后形成的。近几年,中日韩液化天然气进口量不断增长(目前,三

3.年天然气供需形势分析

4.有人知道成都的电价和燃气费的相关吗

绵阳天然气网上缴费,绵阳然气价格收费标准,绵阳天然气多少钱,绵阳天燃气多少钱一立方。

绵阳实行居民生活用气阶梯价

第一档用气量为420立方米/户·年及其以下,价格为1.98元/立方米;

第二档用气量为420-660立方米/户·年(含660立方米),价格为2.38元/立方米;

第三档用气量为660立方米/户·年以上,价格为2.元/立方米。

低保户、低收入户,每月用气量15立方米按1.70元/立方米执行。

近日,记者从市发改委获悉,为贯彻落实院和省关于深化性产品价格改革的决策部署,引导居民合理用气、节约用气,从2016年1月1日起,绵阳市中心城市实行居民生活用气阶梯价格制度。

此次调整以《中华人民共和国价格法》、《制定价格行为规则》、《制定价格听证办法》以及国家、省发改委关于建立健全居民生活用气阶梯价格制度的指导意见等相关法律法规为依据,同时,10月20日,市发改委组织召开了绵阳市中心城市建立居民生活用气阶梯价格制度听证会,对中心城市建立居民阶梯气价制度方案进行了公开听证,最终确定该方案。

据悉,根据居民不同用气需求,我市中心城市居民生活用气量将分为三档,各档气价按1:1.2:1.5的比价实行超额累进加价。第一档用气量为420立方米/户·年及其以下,价格为1.98元/立方米;第二档用气量为420-660立方米/户·年(含660立方米),价格为2.38元/立方米;第三档用气量为660立方米/户·年以上,价格为2.元/立方米。阶梯价格实施范围为绵阳市中心城市,包括绵阳燃气集团公司、绵阳港华燃气有限公司、四川天新燃气有限责任公司3家城市燃气企业供区内的所有居民家庭用户。

阶梯气价方案实施后,燃气费用会不会增加?记者从发改委了解到,按照目前居民家庭用气情况来看,根据职能部门测算,我市中心城市90%的居民家庭年生活用气量保持在阶梯价格第一档以内,所以基本不会增加燃气费用支出。用气量在第二档的有6.20%的居民家庭,平均每月最高增加燃气费用支出7.92元,涨幅不大。

实施方案还提到,执行阶梯气价的居民用户原则上以住宅为单位,一个房产证明对应一个居民户;没房产证明的,则以管道燃气企业为居民用户安装的气表为单位。对于“一户多人”家庭用气量,家庭用户(含出租户)人口超过4人的,凭所在地公安机关签发的户籍证明或暂住证,向供气企业提出申请,经确认后,按每增加1人,在第一档气量上限基础上增加84立方米/年·人、第二档气量上限基础上增加66立方米/年·人计量。

对于困难群众燃气费问题,方案也专门进行了规定。1月1日阶梯气价实施后,对民政部门认定的低保户、低收入户,每月用气量15立方米按1.70元/立方米执行;对民政部门认定的低保户中的“三无”户和总工会认定的特困户,每月由城市燃气企业全额补贴使用15立方米。困难居民家庭的超出部分用气,按对应各档气价计费。

成都市天然气收费标准2023年

结合需求增长和供应下行风险,预计2024年欧洲地区和亚洲地区的天然气市场或供需紧平衡,价格不排除上涨的可能,但预计波动幅度有限。

消费面,据欧盟统计局数据,2017—2021年五年平均天然气消费量4029.09亿方,2022年为3559.37亿方。模设2024年欧盟继续保持较过去5年(2017—2021年)减少15%的目标,那么2024年消费量约为3424.73亿方。不过,据EIA预计,2024年欧洲天然气消费量预计保持2%的温和增长,主要为民商用气和工业用气需求所推动,电力消费或下滑。

供应面,截止到2023年10月11日(40周),欧盟供应量2308亿方,设到年底的周度供应量与第40周保持一致,那么2023年共计2934亿方。设2024年供应量与2023年保持一致,为2934亿方。但要注意,俄罗斯经乌克兰的管道转运合同将于2024年底到期,且乌克兰已排除续约的可能性,以及荷兰格罗宁根气田的关停,都对供应造成风险。

储气库方面,近5年年底(12月31日)欧盟储气库库存平均为798.4亿方,而目前(10月14日)为1076.5亿方,设2023年11月和12月天然气消费量与2022年保持一致,约为719亿方,到2024年前储气库库存或有375.5亿方。

我国天然气

我国天然气丰富,发展潜力较大。截至2020年底,我国天然气探明可储量为8.4万亿立方米,主要分布于塔里木、四川、鄂尔多斯、东海陆架及南海北部海域。

根据《中国天然气发展报告(2022)》,2021年我国天然气新增探明地质储量1628亿立方,其中常规气、页岩气、煤层气新增探明地质储量分别达到8051亿立方米、7454亿立方米和779亿立方米。

由于我国天然气主要集中在西部地区,经济发达的中东部地区天然气相对匮乏,因此天然气管道建设成为我国天然气应用与发展的重要推动力。

液化天然气是把气田天然气净化并超低温液化后形成的。近几年,中日韩液化天然气进口量不断增长(目前,三

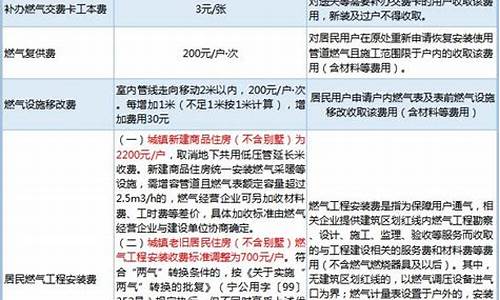

成都燃气收费标准2023年:(气量为0-500立方米/户*年气费2.18元/立方米;气量为501-660立方米/户*年气费2.59元/立方米;气量为661立方米/户*年以上;气费3.20元/立方米)。

注意事项:

抄表及计价周期:每两个月抄一次表,结算一次气费。阶梯气价计价周期以年为单位。用气量在周期之内可累计、结转。

多人口家庭用气:阶梯气价每户表对应人口基数为4人;超过此人口基数的多人口用户凭户口簿、居住证,每增加1人可申请增加气量65立方米/户表/年。

合表居民用户及学校、养老机构等执行居民气价的非居民用户气价2.38元/立方。根据《四川省定价目录》,居民用气销售价格由市、县分级管理,该价格实施范围为中心城区“5+1”区域,其余区(市)县居民气价由当地负责按程序调整。

年天然气供需形势分析

| 小题1:C? 小题2:D? 小题3:B |

| 试题分析: 小题1:读图,2009-2011年,呈小幅震荡上涨趋势,2011-2012年是震荡下降,A错。2014年前两个月价格约是19美元, 2009年6月价格约4美元,是2009年6月的4倍多,B错。每年10月至次年1月价格呈上涨趋势,原因是冬季取暖导致需气量大增,C对。年内价格变化幅度最大的是2011年,D错。 小题2:我国在东部沿海地区人口分布最集中,经济发展快,能源短缺,对天然气的市场需求量最大,所以接收站适合布局在沿海,D对。新疆能源丰富,不依赖进口,A错。重庆距四川近,四川的天然气丰富。重庆位于长江流域,长江流域中、上游水能丰富,对天然气依赖少,B、C错。 小题3:大量进口液化天然气,可以调整能源结构,减少环境污染,①对。大量进口不能抑制亚洲天然气价格攀升,②错。便于储备,利于国家能源安全,③对。可以缓解我国的能源紧张状况,④对。所以B对。A、C、D错。 |

有人知道成都的电价和燃气费的相关吗

一、国内外状况

(一)世界天然气状况

截至2009年底,世界天然气剩余探明储量为187.49万亿立方米(表1),比上年增长1.0%。按当前开水平,世界天然气剩余储量可供开年限为62.8年。主要集中在俄罗斯和中东地区。按地区来说,中东是世界上天然气最丰富的地区,拥有76.2万亿立方米,占世界的40.6%。从国度来看,俄罗斯天然气探明储量为44.38万亿立方米,占世界储量的23.7%,居世界第一位;伊朗天然气探明储量为29.61万亿立方米,占世界天然气储量的15.8%,居第二位;卡塔尔的天然气储量为25.37万亿立方米,占世界储量的13.5%,排名第三位。以上三国占世界天然气总储量的53.0%(图1)。同时,根据2009年度各国生产量计算,俄罗斯的剩余可年限为84.1年,是主要天然气国中剩余可年限最长的。已有数据显示,目前世界天然气储量基本保持增长态势,但增幅不大,近10年的平均年增幅不超过3.0%。

图1 2009年世界天然气探明可储量分布

表1 2009年世界主要国家天然气储量分布

资料来源:BP Statistical Review of World Energy,2010,7

(二)我国天然气状况

截至2009年底,我国天然气剩余技术可储量为3.7万亿立方米(其中,剩余经济可储量为2.8万亿立方米),比上年增长8.8%。天然气出量840.7亿立方米,新增探明技术可储量3861.6亿立方米。新增探明技术可储量主要来源于中石油长庆苏里格(1127亿立方米)、中石油塔里木塔中Ⅰ号(888亿立方米)、中石油西南合川(501亿立方米)、中石化西南新场(484亿立方米)、中海油深圳荔湾3-1(344亿立方米)和中石化华北公司大牛地(111亿立方米)。近年来,我国天然气剩余技术可储量保持较稳定的增长态势,2009年度比上年增长8.8%。但我国天然气储量具有分布不均匀、品质不理想的特点,勘探开发难度较大,生产成本较高(表2;图2)。

2009年度全国主要矿产品供需形势分析研究

图2 2009年我国天然气剩余经济可储量分布表2 2009年我国天然气储量分布单位:亿立方米

图3 2000~2009年我国天然气剩余(技术)可储量变化

我国天然气开发在近几年一直处于发展壮大的过程中。天然气的勘探投入逐年增加,并不断发现新的储量,2009年天然气剩余技术可储量比上年增长8.8%(图3)。从现有的情况看,未来一段时期内,我国天然气的储量还会进一步增加。一方面,我国天然气的勘查程度低,还有很大的勘查前景;另一方面,我国能源需求的潜力巨大,而且在油气体系内部,石油缺口大,天然气在很大程度上可以弥补这个缺口,同时天然气作为清洁能源,其本身具有很好的开发潜力。

二、国内外生产状况

(一)世界天然气生产状况

受全球金融危机影响,2009年世界天然气产量出现下降趋势,总产量约为2.99万亿立方米,同比减少2.4%。美国和俄罗斯仍然是主要天然气生产国,2009年两国的天然气产量占世界总量的37.5%。但俄罗斯在2009年度的产量出现较大幅度的下降,高达12.3%,而美国仍有3.3%的上涨幅度。主要原因是俄罗斯是天然气输出大户,境外需求占其总需求的比重较大,因受全球经济危机影响,境外需求乏力,导致国内产量下滑。而美国的天然气供应部分需要依靠进口,所以国内天然气产量受影响较小。另外,在产量排名前十位的国家中,增长幅度较大的国家是伊朗和卡塔尔,分别达到12.8%和16.0%(表3)。

表3 2004~2009年世界天然气生产情况

资料来源:BP Statistical Review of World Energy,2010

从区域上看,中东和亚太地区仍为主要增长区域,2009年度中东地区天然气产量达到4072亿立方米,比上年增长6.5%;亚太地区产量为4384亿立方米,比上年增长5.2%,增长点主要来源于印度和澳大利亚,两国分别增长28.9%和11.0%。

(二)我国天然气生产状况

我国天然气产量一直保持增长的势头,2009年我国天然气产量达到830亿立方米(表4;图4),同比增长7.7%。从地区分布看,我国天然气产量主要集中在西部地区。数据显示,中国石油集团的长庆、塔里木和西南三大气田(企业)为天然气主要供应地,合计占全国总量的62.7%,而且国内天然气产量80%以上集中在中国石油集团,2009年度中国石油集团天然气产量共有683.20亿立方米,比上年增长10.7%。另外,中国石化集团、中国海洋石油总公司各有83.28亿立方米和74.77亿立方米的产量。

表4 2004~2009年我国天然气生产情况

资料来源:中国石油天然气集团公司;中国石油化工集团公司;中国海洋石油总公司;中国石油和化学工业协会

注:“全国合计”数据来源于国家统计局,统计口径略有出入。

图4 2000~2009年我国天然气生产和消费变化

从近几年天然气产量增长趋势看,我国各地区表现不一。在2009年,三大产地之一的长庆天然气产量,比上年增长31.8%,连续几年保持高增长态势;另外塔里木气田也呈现较好的增长态势,但2009年的增长幅度放缓,只有4.1%;排名第三位的西南气田,近几年产量基本保持稳定,2009年有小幅增长(1.3%)。而其他生产地区产量相对较小,部分气田(企业)已呈逐年减产的态势。从全国的产量变化趋势上观察,近几年我国天然气产量增幅在逐年放缓,已从2005年的21.9%下降到2009年的7.71%。

三、国内外消费状况

(一)世界天然气消费状况

2009年,世界天然气消费量达到29404亿立方米,同比下降2.3%。在此前的2001~2008年中,世界天然气消费量保持增长的态势,平均增幅2.78%。消费量最大的国家仍为美国,2009年消费天然气6466亿立方米,比上年略有下降。俄罗斯作为天然气生产大国,其本国消费也有38亿立方米,居世界第二位。排名第三位的国家是伊朗,2009年消费量为1317亿立方米,增长幅度较大,达10.4%(表5)。

表5 近年世界天然气消费情况

续表

资料来源:BP Statistical Review of World Energy,2010

从区域上看,欧亚大陆和北美是全球两个主要天然气消费地区,2009年各占全球消费总量的35.9%和27.8%。但因全球金融危机影响,比上年度都有不同程度的下降(分别下降6.8%和1.2%)。而亚太和中东地区仍保持增长势头,比上年分别增长了3.4%和4.4%。

(二)我国天然气消费状况

2009年,我国天然气表观消费量为874亿立方米,增长8.3%。加上国内经济继续保持稳健的步伐,能源消费需求也将不断攀升,作为能源发展的一个重要组成部分,天然气消费量也将进一步增加。“九五”期间,天然气的消费增长量是101.7亿立方米,年均增长率为9.57%;“十五”期间消费增长量已高达246.4亿立方米,年均增长率高达12.91%。统计数据显示,2008年我国天然气消费主要集中在工业领域,占全部消费量的65.4%,这个巨大的消费量主要由其下的制造行业产生,达到337.92亿立方米。其次是掘业,达到109.67亿立方米,但从发展趋势看,掘业在消费中所占比重已在减少。除工业部门外,生活消费领域也有170.12亿立方米的消费量,同比出现很大幅度增长(27.54%)(表6)。从天然气消费领域的比重上分析得出,除建筑业消费比重在降低,其他领域的消费量都在增长。从消费地区结构上看,我国天然气消费以产地消费为主,主要集中在西南、东北、西北地区,即四川、黑龙江、辽宁、新疆,占全国消费量的80%以上。目前,随着管道建设的开展,北京、天津、重庆、成都、沈阳、郑州和西安等许多大中城市都用上了管道天然气。

表6 2003~2008年我国天然气消费结构单位:亿立方米

资料来源:中国统计年鉴,2003~2008

人均消费量稳步提高,但消费量依然很少,2008年,人均消费量为12.8立方米(中国统计年鉴),比上年增长17.43%。同时,我国天然气总消费量在世界上所占份额也很少,与我国众多的人口极不相称。2009年,我国天然气消费量占世界天然气总消费量的3.0%(BP数据),有进一步上升的空间。

四、国内外贸易状况

(一)国际天然气贸易状况

2009年,全球天然气贸易创历史新高,贸易总量高达8765.4亿立方米,管道天然气和LNG(液化天然气)贸易量分别为6337.7亿立方米和2427.7亿立方米。LNG贸易量创历史新高,其中亚洲增长潜力最大,贸易量达1522.7亿立方米。管道天然气贸易依然以欧洲地区为主,2009年其贸易量为4443.8亿立方米,占管道天然气贸易总量的70.1%。

2009年,受世界经济不景气影响,排名世界前三位的LNG进口国日本、韩国和西班牙,贸易量都有6.0%左右的下降幅度,但其合计进口量仍超过全球进口总量的60%。美国经过2008年的低谷后,LNG进口量开始回升。增长势头较好的国家是印度、中国和英国,中国和印度作为新兴经济体,近年对外能源的依赖程度越来越高,未来还有增长的势头;英国作为西欧大经济体,国内能源供应不足,能源进口的压力长期存在,发展LNG进口可能是其一个重要选择(表7)。

表7 2004~2009年世界LNG主要进口/入境国家和地区

资料来源:BP Statistical Review of World Energy,2005~2010

在管道天然气贸易进口方面,2009年进口量最多的是美国、德国和意大利,分别达到930.3亿立方米、888.2亿立方米和664.1亿立方米,三个国家合计占全球管道天然气进口量的39%。另外,法国、俄罗斯和英国都有300亿立方米以上的进口量。年度增幅最大的国家是加拿大和阿联酋,分别达到24.8%和12.0%。在2009年,管道天然气进口量出现较大幅度下降的国家是美国、意大利、英国、土耳其和比利时,降幅都在10%以上,其中,比利时下降幅度高达17.8%(表8)。

表8 2004~2009年世界管道天然气主要进口国家

资料来源:BP Statistical Review of World Energy,2005~2010

管道天然气出口方面,俄罗斯依然是最大的出口国,在2009年达到1764.8亿立方米,比上年增长14.3%,占管道天然气出口总量的27.8%。其次是挪威和加拿大,分别有957.2亿立方米和922.4亿立方米的管道天然气出口量,加拿大近年来出口量一直在1000亿立方米左右,2009年比上年下降10.6%。而挪威的出口量一直保持增长态势。另外,2009年荷兰、阿尔及利亚和美国分别有496.7亿立方米、317.7亿立方米和294.6亿立方米的管道天然气出口量,分别排在世界的第五、第六、第七位。土库曼斯坦正在实施天然气出口多元化战略,出口势头发展较好,在2009年度管道天然气出口已达到167.3亿立方米,增幅较大(表9)。

在LNG出口方面,2009年全球出口总量是2427.7亿立方米,与管道天然气出口趋势一样,LNG的全球出口量一直保持增长的态势,年度增幅达7.2%。在2009年世界LNG出口中,卡塔尔的出口量最大,达到494.4亿立方米,增幅也最大,高达24.6%。其次是马来西亚和印度尼西亚,LNG出口量分别达到295.3亿立方米和260.0亿立方米,分别居二、三位,但是从出口发展趋势看,两国未来增长空间较小,印度尼西亚基本上呈现逐年下降的趋势。另外,受全球金融危机的影响,部分LNG出口国受到较大的影响,其中表现较为明显的是尼日利亚,降幅高达22.2%(表10)。

表9 2004~2009年世界管道天然气主要出口国家

资料来源:BP Statistical Review of World Energy,2005~2010

表10 近年世界LNG主要出口国家

资料来源:BP Statistical Review of World Energy,2005~2010

(二)国内天然气进出口贸易状况

2009年,石油气及其他烃类气(简称液化石油气,下同)进口量达969万吨,比2008年增长63.0%;进口金额为约34亿美元,比上年增长16.4%;减去出口317万吨,2009年我国液化石油气净进口652万吨。我国石油气主要以进口为主,在近十几年,只有19年出现了净进负值,主要是由于1996年经济泡沫的影响,此后几年中净进口量总体上保持增长的势头(表11)。近几年我国LNG进口方面也有了新的发展。2006年我国首批进口的液化天然气进入广东省的液化天然气接收终端;2007年广东LNG项目正式投入商业运营,该年我国进口LNG291万吨,是2006年进口量的3倍多,其中248万吨为澳大利亚西北大陆架项目的长期合同供货,约占进口总量的85%,平均价格为206.16美元/吨。2009年我国液化天然气进口量达553万吨,同比增长65.8%,进口金额为12.87亿美元,同比增长38.2%。

据预测,到2020年,我国天然气供应中有49%来自进口,其中39%将来自液化天然气进口,10%来自俄罗斯和中亚国家的管道天然气进口。

出口方面,2009年,我国天然气出口232.5万吨,比上年下降1.1%,出口金额近5亿美元,同比增长4.3%。

表11 2006~2009年我国石油气进出口情况

资料来源:中国海关统计年鉴,2006~2009从进口国度上看,我国2009年石油气进口的主要来源国是澳大利亚、伊朗、卡塔尔、马来西亚和阿联酋,从以上5个国家进口的量占进口总量的77.5%(表12);澳大利亚是我国石油气进口的主要来源地,进口量达到385万吨,占总进口量的39.7%,比上年增长36.0%;卡塔尔是我国石油气进口增长幅度最大的国家,2009年的进口量比上年增长323%;俄罗斯则实现了零的突破,未来增长潜力较大;科威特则出现逐年下降的态势,2009年从其进口26万吨,比上年减少49.0%。

从进口的区域看,除了澳大利亚这个最大进口源以外,其他具有重要地位的进口源主要集中在中东地区和非洲的阿尔及利亚等地,亚洲的主要进口对象为印度尼西亚。从进口的对外依存度上评估,澳大利亚所占比例过重,有必要进一步扩大其他地区的进口量,以降低对外进口集中度,降低供应风险。根据目前的进口区域分布情况,我国应加强与这些地区的政治外交,扩大与中东和中亚国家的油气合作,并结合国内LNG接收站的建设发展,逐步分散进口区域,降低风险。

表12 2006~2009年我国石油气进口主要来源

资料来源:中国海关统计年鉴,2006~2009

五、天然气价格走势分析

1990~2009年,世界LNG价格总体上呈上升态势(图5)。2008年,国际天然气价格达到历史最高水平。之后,受金融危机的影响,全球天然气贸易受到冲击,价格回落,回归到理性水平。以日本LNG到岸价格为例,2009年为9.06美元/百万英热单位。随着2010年全球经济回暖,未来LNG进口价格将会保持增长势头。

图5 ~2009年日本LNG到岸价格

2009年,管道天然气价格也出现较大幅度的回落,全球四大天然气交易中心统计数据显示,其交易价格均出现不同程度的下降,其中,加拿大的亚伯达和美国的亨利中心价格下降幅度最大,基本回到2003年的水平。相比之下,欧盟的到岸价格下降幅度稍小些,主要是因为欧盟地区是天然气进口大户,缺口较大,能在一定程度上支撑价格基本面(图6)。

图6 ~2009年世界天然气价格

我国天然气行业现行的定价政策以成本加成法为基础。随着天然气行业的不断发展,根据天然气供不应求的现状和市场结构的变化,天然气定价政策几经调整,基本呈现出在监管下市场定价的基本特征,从考虑天然气生产企业成本水平,又适当考虑市场用户承受能力的角度出发,我国天然气行业现行定价政策被概括表述为:以成本加成法为基础,适当考虑市场需求的定价方法,出厂价为定价,天然气管道输送价格为指导价并取老线老价、新线新价的定价政策。为了改变现有价格体系,已着手开展天然气定价改革,改革方向是与国际接轨。

六、结论

(一)世界天然气供需趋势

世界天然气的供应,从20世纪90年代至今,基本保持较为平稳的增长趋势。全球能源需求量的不断扩大、天然气探明储量的不断增加,又给天然气供应市场的发展带来了新机遇。1990年,世界天然气供应量只有19918亿立方米,到2008年供应量已达到30607亿立方米,增长53.7%,虽然2009年受金融危机影响,供应量有所下滑,但未来仍呈增长态势。同时,在当前石油能源供应紧张的形势下,天然气的勘探与开发力度不断加大,进一步促使天然气在21世纪充当重要能源角色,使其供应量持续增长。

在需求方面,随着全球能源需求量的不断扩大,天然气因其具有洁净、环保等优势,需求量一直保持稳步增长,成为能源消费结构中的重要角色。1990年,世界天然气需求量只有19817亿立方米,到2009年已达到29403亿立方米。

在供需平衡上,天然气一直较为平衡,例如,2009年世界天然气有466亿立方米富余量。预计未来几年内,天然气的供需依然能保持平衡。

(二)我国天然气供需趋势

近几年,我国天然气的供应能力有所加强,天然气的生产量和进口量都在不断增加,2001~2009年,供应量年均增长率达到13.34%,增长势头较好。在需求方面,我国天然气近几年保持不断增长的态势,2001~2009年的年均增长率达到15.24%,2009年达到880亿立方米。

从近10年的进出口情况看,我国的天然气净进口量在不断扩大,进口方式有了扩充,特别是LNG进口有了较快的发展,2006年,LNG进口进入了一个新的纪元,与境外合作进入新的阶段,2009年度我国LNG进口553万吨,同比增长65.8%。管道天然气进口也取得了突破,2009年12月14日,我国首条跨国天然气管道———中亚天然气管道投产,引自土库曼斯坦等国的天然气将达300亿立方米/年。

天然气消费区域继续扩大。截至2009年底,我国已建成的天然气管道长度达3.8万千米,初步形成了以西气东输、川气东送、西气东输二线(西段)以及陕京线、忠武线等管道为骨干,兰银线、淮武线、冀宁线为联络线的国家级基干输气管网;同时,江苏LNG和大连LNG项目进展顺利,浙江LNG项目获国家核准,进口LNG不断落实,形成了天然气供应的新格局,天然气消费市场扩展到全国30个省(自治区、直辖市)、200多个地级及以上城市。

从未来的能源消费结构及发展趋势看,我国天然气依靠本国生产供应的压力较大,必须结合进口及境外开等方式,来保障我国天然气的供应平衡与市场稳定。从进口的源头与方式上看,我国在近几年有了新的突破,管道进口方面,与俄罗斯和中亚等国有了新的协议与合作,LNG进口方面,沿海地区接收站点建设步伐较快,发展势头良好,相信在未来的能源供应格局上可以起到促进全局合理化的作用,一方面拓宽沿海城市的供应方式,另一方面缓解远途管道供应的压力。

(余良晖)

://.haozs.net/96186/article/200559133510-1.html

成都市电力电价

关于调整成都电力销售价格的通知

各区(市)县物价局:

根据《四川省物价局转发<国家发展改革委关于疏导华中电网电价矛盾有关问题的通知>的通知》(川价工[2004]146号)精神,现将我市电力销售价格调整有关事项通知如下,请遵照执行:

一、居民生活用电、贫困县农排用电、合成氨、电炉钙镁磷肥和中小化肥用电价格不作调整,仍按成价工[2003]323号执行。

二、新核定的电力销售价格,适当拉大了电压等级价差;提高了大工业电价(合成氨、电炉钙镁磷肥、中小化肥除外)中的基本电价。调整后的直属供电局销售电价见附表一。

三、代管供电局销售电价按川价工〔2004〕146号调价金额顺加调整。调整后的销售电价见附表二。

四、农村电力销售价格适当调整。调整后的销售电价见附表三。

五、除已安装“一户一表”居民生活用电谷段价格仍执行优惠政策外,取消其余优惠电价措施,各类用户均按用电类别执行对应的目录电价。对电解铝、铁合金、电石、烧碱、水泥、钢铁等6个高耗能行业按照国家产业政策的要求,区分淘汰类、限制类、允许和鼓励类企业试行差别电价。其中允许和鼓励类企业,电价随各地工业电价统一调整;限制类和淘汰类企业,电价在以上基础上再分别提高每千瓦时2分钱和5分钱。部分高耗能行业试行差别电价政策界限,见附件四。

六、农业生产、养殖业用电执行农业生产电价,高等学校学生食堂、澡堂用电执行居民生活电价。

七、以上电价调整措施从2004年7月1日抄见电量起执行。各区(市)县要做好宣传解释工作,在执行中如有问题,请及时报告我局。

附件:一、成都电业局直属局电力销售价格表

二、代管供电局销售电价表

三、成都市农村电力销售价格表

四、部分高耗能行业试行差别电价政策界限

--------------------------------------------------------------------------------------------------

://.zidonghua.cn/News/detail.asp?id=16549

动态|成都电价优惠多

为鼓励城乡居民多用电,近期四川省出台了一系列电价优惠政策。

据了解,在新出台的电价标准中,各类用电户的电价标准均有调整,其中居民装一户一表分时计度用电、新引进外资企业用电和城市光彩工程用电优惠最大,受益最多。成都市居民用电已从原来的每千瓦时0.4128元平均下调为0.3878元。安装了一户一表分时计度的居民用户,在6至11月丰水期深夜低谷时段每千瓦时电费只交0.1元,通宵开空调用电已不会再心痛,其余季节深夜低谷用电也从原来每千瓦时0.4128元降为0.1875元。而未安装一户一表分时计度的居民虽享有电价优惠,但降幅均不太大,即在丰水期(6—11月)深夜低谷时段用电每千瓦时需缴纳电费0.2801元,在每年其余季节低谷时段用电每千瓦时电费达0.3878元。与此同时,对于去年11月1日以后引进的省外、境外投资的全资或控股工业企业,每千瓦时电费比大工业用电少支付1/3左右。此外,高耗能产品生产用电、大宗工业用户低谷时段用电、容量在

315千伏安以上的大型宾馆、酒店、商厦使用电力集中制冷、制热的中央空调系统动力用电等均享有较大的电价优惠,即每年6至11月深夜低谷时段用电电价下浮70%,其余季节低谷用电电价下浮65%。城市光彩工程电价经调整后则由原来平均每千瓦时0.375元降为0.2728元,6至11月深夜低谷时段电价更优惠,从原来的每千瓦时0.1875元降至0.1228元。成都电业局负责人强调,凡是在去年拖欠当年电费的用户,将不得享受电价优惠政策。

--------------------------------------------------------------------------------------------------

://fdi.wtbbc/zhaoshang/gzjx/disp_jm.asp?id=243155

--------------------------------------------------------------------------------------------------

://.gassafe.cn/biz/2006-03/150904419462.html

成都天然气新价格推迟一月执行

早报讯(记者李媛)昨(14)日,成都城市燃气有限责任公司宣布:3月份抄表确认的用气量仍按1.28元/立方米的原价结算,上游涨价成本继续由燃气公司承担;新价格推迟一月、从4月份起抄见表量执行。

2005年12月26日起,上游气源单位对成都市天然气供应价格上调,民用天然气每立方米供气成本增加0.1596元。照此计算,在居民用气价格没有上调前,成都燃气公司每月成

本将增加558万元。今年2月21日,成都市物价局召开了价格听证会,决定将居民用气价格由1.28元/立方米调整为1.43元/立方米,从2006年3月1日起抄见表量执行。

由于以上价格联动变化时间较紧,加之成都燃气公司在宣传和沟通方面做得不够充分,一些市民没有真正理解“抄见量”的含义。因此,燃气公司表示,3月份抄表确认的用户天然气使用量仍按原1.28元/立方米销售价格结算,新增成本558万元仍然由公司承担;4月份抄表确认的用户天然气使用量才按新的销售价格1.43元/立方米结算;对于目前已经按新价格缴费的用户,其差额部分在次月用户气费中抵扣。

成都城市燃气有限责任公司设有24小时供气服务热线962777,用户可进行咨询。

□名词解释

“3月1日起抄见表量”,是指从2006年3月1日起根据抄表时的气表读数确认的用户用气量,而不是3月1日起使用的气量。

--------------------------------------------------------------------------------------------------

://.1zg.cn/finance/xiaofei/shenghuo/20060222/16262363995.shtml

://.chinaccm/21/2102/210201/news/20060128/100151.asp

://.zgjrw/News/2006222/News/123347413200.html

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。