液化天然气的价格趋势_近几年液化天然气价格走势预测最新

1.最新液化气价格

2.天然气收费标准2023

3.2021年9月液化气会跌价吗

管道液化天然气:4.0元/立方米。管道液化石油气:15.0元/立方米。

正常家庭一个月燃气费在40元-110元左右,根据家庭人口数量。住宅面积以及当地的燃气收费价格的不同,会有所差别。

燃气是气体燃料的总称,它能燃烧而放出热量,供居民和工业企业使用。

燃气的种类很多,主要有天然气、人工燃气、液化石油气和沼气、煤制气。按燃气的来源,通常可以把燃气分为天然气、人工燃气、液化石油气和生物质气等。

我国燃气供应行业和发达国家相比起步较晚,配送的燃气主要包括煤气、液化石油气和天然气三种。我国的燃气供应从上世纪90年代起有了大幅增长。其中,人工煤气供应量经过1990年的大幅增长后,由于其污染较大、毒性较强等缺点,处于较为缓慢的增长阶段;液化石油气受到石油价格上涨的影响,供应量维持稳定。

最新液化气价格

2022年初以来,全球能源危机愈演愈烈。石油供应紧缩,油价居高不下这一难题尚未解决,天然气危机又“兵临城下”。

最新消息!8月9日晚间,俄国家石油管道运输公司宣布,经由乌克兰的石油运输已中断。

据环球网援引外媒报道,当地时间9日,俄罗斯国家石油管道运输公司(Transneft)发表声明称,自8月4日起,乌克兰管道运营商Ukrtransnafta暂停为俄天然气提供过境服务。声明称,目前俄罗斯仍然在通过“友谊”(音译:德鲁日巴)管线北部支线向波兰及德国输送天然气。南部支线(经乌克兰向匈牙利、捷克和斯洛伐克输送天然气的管道)已经暂停供气。

日本和韩国也为了争夺天然气而费尽心思。继欧盟后,日韩也加入“求气天团”。

8月8日,韩国贸易、工业和能源部表示,作为全球第三大LNG进口国,韩国正在寻求购更多的货物,以满足国内需求增长的预期,并在11月前将库存从目前的34%左右提高到90%左右。该部门表示,这是由于夏季热浪和俄乌冲突带来的“高度”不确定性。

除了韩国,近期,全球第二大液化天然气进口国日本也在抓紧购买天然气。对此,有交易员认为,日韩寻求确保冬季及以后几个月的供应,是因为它们担心今年晚些时候随着欧洲需求增加,天然气价格会上涨。

日韩等国的担忧并非空穴来风,皆因亚洲天然气价格正随着欧洲国家的强需求而急剧飙涨。

亚洲天然气价格暴涨近10倍

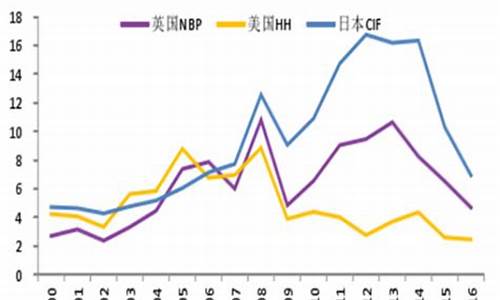

近期,有消息称亚洲的液化天然气(LNG)目前现货(即时合约)价格已经涨至往年夏季水平的近10倍。截至8月5日,面向日本和韩国等亚洲国家的LNG期货价格为每100万英热单位(BTU)44.66美元。相比之下,被视为欧洲天然气价格风向标的荷兰所有权转让中心(TTF)基准天然气期货价格大大高于亚洲的基准价格。截至8月8日,基准TTF荷兰天然气期货价格为191欧元/兆瓦时。

中国社科院世经政所国际大宗商品研究室主任王永中在接受21世纪经济报道记者访时表示,由于欧洲对俄罗斯能源实施全面制裁,大幅度减少对俄罗斯天然气的购买,而俄罗斯本面向欧洲出口的管道天然气难以在短期内转换为液化天然气(LNG),加之LNG运输所需要的基础设施建设需要较长的时间,因此市场上天然气供应在较长时间内出现紧缺是必然的。

依赖能源进口的日本和韩国,该如何度过这场天然气短缺的危机?

日韩遭遇“供气难”

尽管天然气价格迅速飙升,但日本和韩国仍坚持“囤气”以储备秋冬季所需。

8月8日,韩国贸易、工业和能源部称,韩国国营天然气公司自4月份以来一直在进行现货购,仅7月份就购了约350万吨。目前的库存约为181万吨,高于冬季91万吨的最低门槛。虽然目前库存已经超过冬季的最低门槛,但韩国丝毫没有放缓“购气”的步伐。该部门表示,要在11月前将库存从目前的34%左右提高到90%左右。

对此,光大期货能源化工分析师杜冰沁向21世纪经济报道记者表示,韩国自今年二季度以来一直积极购LNG以补充国内库存,但仍需在年底前额外购1000万吨才能满足冬季的需求。

同样因储能不足而感到压力的,还有日本。近期,该国的公共事业企业也在加快对LNG的购。与此同时,日本与韩国都不得不付出前所未有的高价购买天然气。据悉,在疫情暴发前的2019年,夏季的LNG平均价格为5美元左右,如今的价格已经超过价格低点时的9倍。

混沌天成研究院能化分析师王统认为,此轮亚洲天然气价格暴涨源于欧洲天然气紧张。他向21世纪经济报道记者表示,“日韩都属于高度依赖能源进口的国家,二者对于天然气的进口依赖度分别为98%和99%。往年进入三季度后日韩都会有补气的动作,这是为了满足冬季用气的需求。但此前日韩曾分别于今年的3月和4月宣布转让部分LNG来驰援欧盟。这导致2022年上半年日韩LNG进口量同别下降了1%和3%。”

本就出现天然气进口量减少的情况,又面临着欧洲这一主要买家的竞争,像日韩这样高度依赖天然气的亚洲国家自然会受到极大的压力。

新纪元期货研究所所长王成强也向21世纪经济报道记者表示,过往欧洲大陆天然气供应量的三成依赖于俄罗斯,放弃俄罗斯供应,意味着需要更多元的进口替代,欧洲客观上掀起全球LNG的抢购潮,必然令依赖进口的日韩产生前所未有的紧张压力。他认为,“俄乌冲突和西方对俄制裁,扰乱了全球能源贸易流,加剧了区域供给不平衡和短缺问题。”

而从天然气进口结构来看,王成强认为,日韩天然气的进口将在很大程度上受到澳大利亚和美国的出口影响,“日本LNG进口中,36%来自澳大利亚,14%来自于马来西亚,12%来自卡塔尔,另外9%来自于俄罗斯;而韩国LNG进口中,25%来自卡塔尔,21%来自澳大利亚,18%来自美国,来自俄罗斯的供应几乎没有。”

在欧洲这个天然气“大买家”的干扰下,影响逐步浮现。首先,是美国明显增加了对欧洲天然气的出口。美国能源情报署的数据显示,今年头4个月,美国74%的液化天然气出口到欧洲,高于去年34%的年平均水平。该报告称,亚洲是2020年和2021年的主要目的地。

另寻能源替代天然气是否现实

日韩未雨绸缪实施“囤气”,韩国甚至提出将天然气存量提高到90%左右。但就目前来看,该目标能否实现还是未知数。

王永中向记者表示:“当前市场上的天然气存量较少,且价格较高,估计较难达到日韩所预定的目标。”

王统认为,欧洲的基准天然气价格(TTF)对于日韩基准液化天然气价格(JKM)的溢价会使得更多的LNG流入欧盟,从而造成亚洲天然气供给不足的局面。

多位受访分析师向记者表示,接下来一段时间里,天然气价格的走势将不乐观。厦门大学中国能源政策研究院院长林伯强向21世纪经济报道记者表示,未来还是会出现俄罗斯对欧盟“断气”的可能性,因此至少到今年冬季,天然气价格高企的情况都不会改变。

王统也向记者表示,随着天然气消费旺季的临近,需求回暖,将对天然气价格形成支撑,所以在俄罗斯与西方国家未达成和解前,天然气仍具备上涨潜力。高价天然气会倒逼部分国家减少天然气的消费量,转向其他能源。

在某种程度上,煤炭成为了天然气的替代能源。

近期,有消息指出,日本最大钢铁公司新日铁与全球大宗商品贸易巨头嘉能可达成了一项截至明年3月的煤炭供应协议,购价为每吨375美元。该协议可能是日本企业有史以来签署的最贵煤炭购合同之一。据悉,新日铁使用燃料为其工业基地发电,并向日本电网供应电力。

“由于秋冬对天然气用量较大,估计日韩会增加一部分煤炭的用量来替代天然气。”王永中对把煤炭作为替代燃料的做法还是较为乐观的,他表示,较高的煤炭价格会鼓励一些国家增加煤炭产能,而全球经济增长放缓会影响煤炭需求,因此预计煤炭价格会有所回落。

不过,杜冰沁对当前日韩以煤炭替代天然气的做法表示担忧。“日本此前作为俄罗斯煤炭的第二大出口国,在印尼、澳洲为满足本国需求部分限制煤炭出口、全球煤炭市场供给结构性短缺的背景下,想要大量增加煤炭的购量以代替天然气也并非易事。”她说。

日韩在发展可再生能源的路上高歌猛进,但现实是,目前可再生能源的效用与它们预期的仍有差距。

杜冰沁向记者表示,目前日韩两国仍高度依赖传统能源发电,这两国分别约有68%和56%的电力来自化石燃料。清洁能源发电对于日韩来说“远水难解近渴”,难以有效弥补当前天然气和煤炭紧缺带来的能源供应缺口。

具体来看,风电、光伏等可再生能源目前的产能相对较小,且发电量多依赖于天气状况;核能方面,虽然韩国新已决定废除此前的去核电政策、重启核电机组建设,但相关政策落实仍需时日;日本也重启核电,但受此前福岛核电站泄露事故影响,日本重启核电困难重重。

如果想了解更多实时财经要闻,欢迎关注我们。

天然气收费标准2023

本报讯

近一个月来液化气价格频频上涨,记者昨天从市区一些燃气公司了解到,近来瓶装液化气价格持续上涨,目前已经涨至每瓶80元,创今年以来的新高。

市华颢燃气有限公司下吕浦店工作人员告诉记者,今年春节期间,市区瓶装液化气价格最高为每瓶75元左右,目前的价格已超过春节。

据介绍,上半年我市瓶装液化气价格一直持续下跌。7月1日,市区瓶装液化气价格下调至55元/瓶,创今年新低。没想到从7月6日开始,价格开始强力反弹,不到两个月,瓶装液化气的价格已涨至80元/瓶,上涨幅度达到45%。

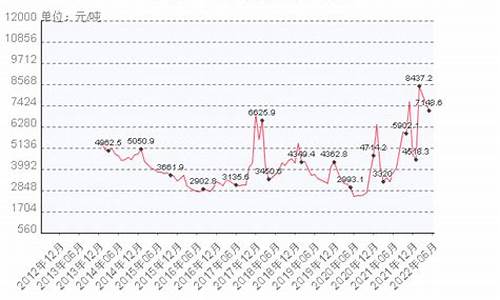

据了解,上半年我市液化气批发价一直在每吨3000~4000元之间徘徊,昨天液化气批发价已涨至4550元/吨,也创下今年以来的新高,比7月初每吨上涨了1100元。

我市液化气供应批发商、浙江中油华电能源有限公司有关负责人告诉记者,瓶装液化气近来持续上涨,一方面是因为7月份以来国际油价上涨带动进口液化石油气价格大幅走高,考虑到国内市场承受力,进口商纷纷减少进口量;另一方面,国内炼油厂整体开工率不足,加上这个月华东部分炼油厂集中检修,造成产量大减,价格才迅速反弹。

2021年9月液化气会跌价吗

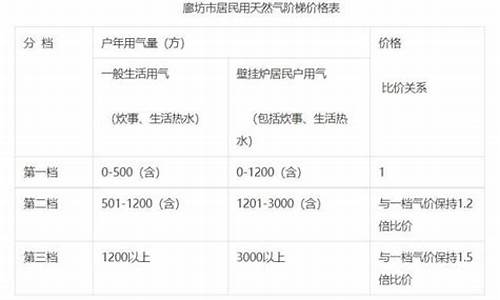

居民用气4.0元/立方米。

居民管道液化天然气:4.0元/立方米。

管道液化石油气:15.0元/立方米,管道天然气:阶梯1:324m_及以下的,销售价格为2.95元/立方米;阶梯2:324至504m_(含)的,销售价格为3.50元/立方米;阶梯3:504m_以上的,销售价格为4.50元/立方米。

管道液化石油气与管道液化天然气不适用阶梯计价模式。管道天然气以年度用气量为计算周期,将居民家庭全年用气量划分为三挡,各档气量价格实行超额累进加价。

工商业管道液化石油气:21元/立方米;管道天然气:4.78元/立方米。商业贸易、餐饮服务业、旅游、执行所、宾馆饭店疗养院、旅游业、影剧院、技术服务、信息咨询、中介机构、金融保险业、信托投资、证券交易房地产、邮电通讯等经营服务行业用气。工矿企业、交通运输业及农林渔业等工业制造企业用气。

不会,液化气价格与原油价格紧密相连,除非原油价格下调,否则液化气价格只会居高不下。

1.在全球能源转型升级加快的大背景下,作为最清洁的化石能源,液化气市场的强势还在延续,

2.我国天然气产量的增长速度不及消费量的上涨速度,导致我国天然气对外依存度不断上升,

3.国际天然气对于我国天然气市场的影响日益增大。在国外天然气价格的持续走高的背景下,我国液化气价格也跟着涨.

天然气对液化气的替代效应不容忽视。由于美国今年的自然灾害发生频率较高,特别是飓风艾达登陆美国墨西哥湾,美国天然气供应受此影响出现大幅收缩。飓风过后接近一周时间,美国安全和环境执法局称,墨西哥湾地区仍有89.25%的天然气产量国际天然气供应紧俏,

国际供需基本面紧平衡格局,使得进口成本高企,丙烷665美元/吨,较上月涨5美元/吨;丁烷665美元/吨,较上月涨10美元/吨。丙烷折合到岸成本在4956元/吨左右,丁烷4956元/吨左右。高进口成本对市场依然有支撑。

从国内供给端来看,根据隆众数据,下半年市场供应量预期略有增长,预计产量在1376万吨附近,较上半年增量64万吨,增幅5%主要因部分企业检修,降量明显。 需求方面随着气温下降,终端消耗能力增强,四季度下游购力度以及购周期将有所提高,民用燃烧有望改善。化工需求C4系需求利润有所回升,不过开工率不容乐观PDH检修较多,丙烷需求仍有下降预期

现货价格居高不下,或将挤出部分化工需求,在一定程度上抵消旺季带来的需求增量。国内LPG的化工需求虽然短期内受到压制,但是受新化工装置投产,且国内调油需求有望改善的影响,中期前景依然乐观。 总而言之,国际天然气价格接连创下近3年新高,通过替代效应提振LPG需求。在外盘的支撑下,我国LPG进口成本维持高位,支撑国内现货与期货盘面高位运行。同时季节性旺季来临,国内民用燃烧与化工下游需求均存在改善预期,成为LPG后市的推动力来源。不过下半年全球疫情防控以及宏观面尚存在较高的不确定性,加之成本端原油市场多空因素共存,进入高波动率时点,走向还未完全明朗,还需警惕潜在风险冲击LPG盘面。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。