北京天然气价格2020年走势如何_北京天然气价格2021年价格

1.最近天然气价格大涨的原因是什么?附天然气价格预测

2.天然气的前景怎样?

3.天然气加大产能,国内供气价格会下降么?

4.天然气价飙涨背后的原因是什么?

5.天然气消费情况怎么样?

结合需求增长和供应下行风险,预计2024年欧洲地区和亚洲地区的天然气市场或供需紧平衡,价格不排除上涨的可能,但预计波动幅度有限。

消费面,据欧盟统计局数据,2017—2021年五年平均天然气消费量4029.09亿方,2022年为3559.37亿方。模设2024年欧盟继续保持较过去5年(2017—2021年)减少15%的目标,那么2024年消费量约为3424.73亿方。不过,据EIA预计,2024年欧洲天然气消费量预计保持2%的温和增长,主要为民商用气和工业用气需求所推动,电力消费或下滑。

供应面,截止到2023年10月11日(40周),欧盟供应量2308亿方,设到年底的周度供应量与第40周保持一致,那么2023年共计2934亿方。设2024年供应量与2023年保持一致,为2934亿方。但要注意,俄罗斯经乌克兰的管道转运合同将于2024年底到期,且乌克兰已排除续约的可能性,以及荷兰格罗宁根气田的关停,都对供应造成风险。

储气库方面,近5年年底(12月31日)欧盟储气库库存平均为798.4亿方,而目前(10月14日)为1076.5亿方,设2023年11月和12月天然气消费量与2022年保持一致,约为719亿方,到2024年前储气库库存或有375.5亿方。

我国天然气

我国天然气丰富,发展潜力较大。截至2020年底,我国天然气探明可储量为8.4万亿立方米,主要分布于塔里木、四川、鄂尔多斯、东海陆架及南海北部海域。

根据《中国天然气发展报告(2022)》,2021年我国天然气新增探明地质储量1628亿立方,其中常规气、页岩气、煤层气新增探明地质储量分别达到8051亿立方米、7454亿立方米和779亿立方米。

由于我国天然气主要集中在西部地区,经济发达的中东部地区天然气相对匮乏,因此天然气管道建设成为我国天然气应用与发展的重要推动力。

最近天然气价格大涨的原因是什么?附天然气价格预测

第一商用车网?谢光耀

在连续大幅增长三个月之后,国内天然气重卡市场开始出现显著降温。

但这一“降温”,并非正常现象,而是去年同期市场提前购买和预挂导致同期销量过高所致;很快,7月份天然气重卡市场将重新回到大幅增长的通道。

根据第一商用车网掌握的终端销量数据(交强险口径),2020年6月,我国天然气重卡市场销量约为1.36万辆,环比下滑14%,同比下降65.2%,同比增速自今年3月份以来首次由正转负。

2020年1-6月,我国天然气重卡市场累计销量约为7.87万辆,同比下降9%。要知道,前五月天然气重卡市场的累计增幅还是39%,6月份一个月就减少了48个百分点,将整个市场的同比情况由大幅增长拉低到了小幅下降。

2018-2020年天然气重卡市场终端销量走势

燃气车市场6月份出现不正常下滑?7月份将重归增长

相比3-5月的市场,6月份天然气重卡市场显得有些不正常。这种不正常,主要源于去年6月份重卡市场终端销量的爆发式增长。从去年7月1日起,天然气重卡新车上牌全国范围内升级到国六,造成6月份国五燃气重卡市场的井喷式抢购。

需要说明的是,这种“抢购”或者提前购买,一方面有终端用户提前购买国五车的原因,另一方面,也有各重卡品牌经销商提前预挂的原因。这就导致交强险口径的天然气重卡销量与各厂家开票数销量的“严重背离”。按照企业开票数口径,1-6月天然气重卡市场销量还是同比上升的,但是按照交强险终端销售口径的话,市场累计销量出现了9%的同比下滑。

不过,第一商用车网分析认为,这种背离只是短期的,下半年,天然气重卡销量很快就会重回上升通道,7月份同比大幅增长是大概率。

上半年过去,天然气重卡市场六个月中有两个月同比下滑,有四个月同比上升。2020年一开年,受到去年12月份市场销量重新上涨的刺激,天然气重卡市场继续“高烧不退”,1月份终端销量同比增长26%,2月份市场受疫情影响同比下滑了86%;3月份市场随着疫情的逐渐消散,很快就再度上升,当月销量接近2万辆,同比增长59%;4月份市场继续高歌猛进,需求旺盛甚至在部分区域卖断货,月度销量也超过2.3万辆,同比翻了一番;5月份,市场需求有所“降温”,环比下滑3成,但比上年同期仍然快速上涨21%;6月份,受到去年同期基数偏高的影响,这个细分市场掉头向下,同比下滑了65%。

尽管如此,下半年乃至全年,我国天然气重卡市场充分具备了超过去年同期并创造历史新纪录的条件。首先,今年是牵引车大年。受疫情消退后购车需求反弹、高速公路免费(阶段性)、国三老旧货车集中提前淘汰、国家持续治超、新基建、部分区域大力推广清洁能源卡车等利好因素的刺激,重卡市场尤其牵引车市场快速增长,重卡整体市场全年销量将突破130万辆,刷新全球纪录。因此而言,行业大盘向好,以天然气牵引车为主力的天然气重卡细分领域持续增长就有了非常稳固的基础。

其次,去年下半年天然气重卡销量持续走低(交强险口径),为今年下半年该市场销量的同比较大增长创造了良好条件。根据第一商用车网掌握的数据,去年7月直到9月,天然气重卡市场的月均销量只有2800多辆;即使算上去年11月份(当月销量破万)和12月份,去年下半年的月均销量也只有5000辆出头。而今年上半年天然气重卡市场的月均销量是多少呢?13000多辆!再考虑到今年下半年牵引车整体市场仍将保持增长的预期,以及油气差价相对稳定的宏观环境,2020年下半年天然气重卡销量呈现较大增长将会是大概率,而且全年销量打破去年的11.6万辆纪录,创造新的历史纪录也是很有可能。

2019年下半年至今国内柴油批发价格调整一览

重汽连夺月度第一?前三强领衔?红岩、北奔增速高

今年1-6月,天然气重卡行业竞争格局变化也比较大。第一商用车网将其形容为:中国重汽5月、6月连续两个月夺得销量冠军,并且累计销量保持第一名,但解放、重汽对冠军的争夺非常激烈,差距也很小;陕汽累计销量保持前三,重汽、解放、陕汽成为上半年累计销量破1.5万辆的企业;北奔、重汽、红岩在前十主流企业中累计增幅最大,同别上涨74%、58%和48%,上升势头良好。

2020年1-6月我国天然气重卡销量排行(单位:辆)

上表显示,今年6月份,中国重汽以超过4300辆的销量,连续两个月保持月销量第一;上半年,中国重汽累计销量超过2万辆,达到2.19万辆,同比逆势大幅增长58%,市场份额上升至27.8%。作为重卡市场前三强,中国重汽是2020年天然气重卡市场的最大一匹“黑马”,其2019年及以前在行业中的地位基本处于前三,销量排在解放和陕汽的后面。然而,今年以来,重汽对燃气重卡给予了极大重视和投入,其销量也在今年一季度跃升至行业第一,并且直至6月份仍然保持了累计销量行业第一。2020年,重汽与解放对市场冠军宝座的争夺,将会是今年的一大看点。

一汽解放去年是天然气重卡市场销量的冠军,其今年上半年销售天然气重卡约1.万辆,市场份额为25.1%。陕汽集团今年1-6月销售1.67万辆,市场份额21.2%,累计销量保持行业前三。陕汽与重汽、解放也籍此构建起天然气重卡行业的第一阵营,这三家企业今年上半年的累计销量均超过1.6万辆。

2020年1-6月天然气重卡企业市场份额图

行业第四名东风公司1-6月累计销售天然气重卡7964辆,市场份额为10.1%。前十强中增速最高的三家企业,除了重汽以外,就是北奔重卡和上汽红岩,其1-6月天然气重卡销量达到1105辆和2058辆,同别增长74%和48%;另外值得一提的是江铃重汽,其1-6月销售天然气重卡344辆,同比为净增长。

结束语

2020年,我国天然气重卡市场在6月份虽然遭遇较大下滑(去年6月因为排放政策切换导致月销量走高创下纪录),但这只是小插曲,全年燃气重卡销量大概率将会超过2019年的历史高峰值,并再度缔造新高。

突破12万辆,并非梦想!

责任编辑:韦伊琳

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

天然气的前景怎样?

随着农村地区经济的快速发展,很多家庭也和城里一样纷纷安装起了天然气。

天然气进入农村每户人家是一件好事,不但能清洁能源,还可减少环境污染,当然更关键的是,做饭、供暖、洗澡等都离不开天然气。

随着农村地区经济的快速发展,很多家庭也和城里一样纷纷安装起了天然气。

天然气进入农村每户人家是一件好事,不但能清洁能源,还可减少环境污染,当然更关键的是,做饭、供暖、洗澡等都离不开天然气。

因此,它的价格行情也是大家非常关心的问题。

那么最近天然气价格大涨的原因是什么?2021年天然气价格又会如何发展?一起来了解下吧。

最近天然气价格大涨的原因

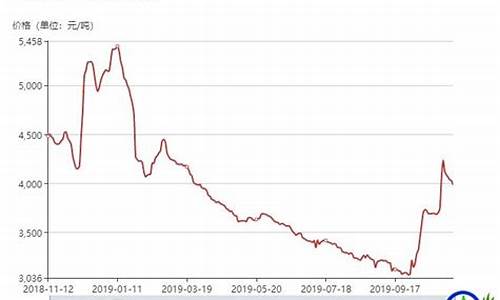

据天然气交易中心的数据来看,截止到10月15日,国内液化天然气的出厂价格为2912元/吨,比上月同期增长了12.4%,比10月9日的2706.67元/吨价格上涨了206元,涨幅为7.6%,仅一周时间就上涨了这么多,涨价的势头很猛。

其中内蒙古、陕西、山西、新疆和宁夏等北方5个省份的液化天然气均价均高于全国均价,而且新疆地区的均价更是高达3120元/吨。

那么造成天然气价格大涨的原因是什么?主要有以下3个原因:

1、国内天气转凉,天然气市场开始迎来旺季

目前北方城市已经逐步进入冬季供暖期,因此液化天然气的需求大幅上涨,从而支撑其价格上行。

目前已经是十月中下旬,离北方的供暖季还有不到两周的时间,天然气的供需量进一步增加。

天然气涨价是市场行为,当需求增加时,价格上涨是肯定的

2、受到此前连续降价出售的利好,现在库存压力较小

据报道,早在国庆节前,下游就已经开始补货,购热度也有所提升,液厂出货更加顺利,因此节前液化天然气的价格已经上涨了一波。

3、国庆期结束后,道路运输已经恢复通畅

从供应链的角度来讲,国庆后,随着南方的水灾等天气结束,道路运输已经恢复顺畅,下游进一步补货,期货市场的价格再一次攀升。

2021天然气价格预测

国际市场方面,EIA预计,美国天然气产量继续下降,加上国内需求和冬季液化天然气出口需求的上升,将导致HenryHub现货价格在2021年1月跳升至3.40美元/百万英热。

明年全年,月均现货价格将保持在3.00以上,2021年平均价格达3.19,高于2020年预测的平均价格2.16。

国内市场方面,2021年中国天然气产量预测将达到1825亿立方米,同时表观消费量预测将达到3047亿立方米。

随着近些年政策推进行业改革以及环保需求驱动等有利因素推动,天然气需求在未来几年仍会保持增长态势。

2021年国内市场价格预计依旧比较平稳。

随着北方进入供暖期,未来国内液化天然气的需求还将继续上升,因此预计其价格也将稳步上行。

而在有利因素的推动之下,2021天然气价格也将平稳运行,价格看好。

天然气加大产能,国内供气价格会下降么?

天然气应用领域分布

近年来,随着我国城市化进程的加快和环境保护力度的提高,特别是长输管线等大型基础设施的建设和完善,我国天然气消费结构逐渐由化工和工业燃料为主向多元化消费结构转变,其中城市燃气、天然气发电、LNG汽车等消费得到较展。

我国天然气主要使用在四个方面,分别是城市燃气、化工领域、工业领域和发电。2020年,中国天然气消费量3280亿立方米,增量约220亿立方米,同比增长6.9%,占一次能源消费总量的8.4%。从消费结构看,工业燃料和城镇燃气用气占比基本持平,均在37-38%,发电用气占比16%,化工用气占比9%。

注:截止2022年5月23日,自然部发布的《中国天然气发展报告》数据仅披露至2020年。

城镇燃气消费情况

中国城市化进程、家庭小型化趋势是城市天然气消费持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2013-2020年,我国城市天然气用气人口持续增长,2020年达到4.13亿人,“十三五”期间增速接近45%。经初步统计,2021年,中国城市天然气用气人口数将接近4.5亿人。

随着中国城市人口的快速增加,预计用气人口的基数将持续上行。同时,随着中国家庭数量的增长,城市燃气接驳业务需求量和人均燃气消费量将会增加。另外,中国目前城市管道燃气使用率约仅为30%左右,较发达国家乃至东南沿海一线城市80-90%的管道燃气使用率尚有巨大的提升空间。综上可知,中国城市燃气消费领域发展前景广阔。

工业燃料消费情况

“十三五”期间,在工业煤改气政策的推动下,我国工业燃气消耗量大幅提升,2020年我国工业燃气消费量达到1246亿立方米,占天然气消费总量的37-38%,五年间消费量增长了509亿立方米。根据自然部在《中国天然气发展报告2021》中的预测,2021年中国工业燃料用天然气消费量约增加170亿立方米,经初步统计,2021年我国工业燃气消费量约为1416亿立方米。

化工用天然气消费情况

天然气在化工领域主要用于制造化肥、甲醇等化工产品,在2007年及之前该类用气一直占天然气表观消费量的最大比重,但是按照我国的天然气产业政策,部分天然气化工项目在天然气利用中属于限制类和禁止类,因此2008年以来,化工用天然气消费量比之前有所减少,比重也有所下降。

“十三五”时期,在化工领域,由于政策调控,用气保持低增长,2020年我国化工用气消费量295亿立方米,与5年前基本相同。经初步统计,2021年中国化工用天然气消费量约为316亿立方米。

发电用天然气消费情况

减少煤炭消耗,增加可再生能源使用是我国实现“双碳”目标的必经之路,在发电领域,天然气可以成为这一转变过程中承上启下的关键能源。一方面,根据现有文献的估计,未来15年,仅依靠非化石能源发电不能满足中国庞大的电力需求,另一方面,以高比例可再生能源为主的新一代电力系统对灵活性和安全可控等提出了更高的要求,天然气的清洁低碳和灵活性将在可再生能源为主的电力系统构建中发挥积极作用。

截止2020年底,我国天然气发电装机容量达到9802万千瓦,占全国电力总装机的比例为4.5%,利用小时数为2520小时,则2020年中国天然气发电量为2470亿度,天然气单方发电量按4.71度/立方米来计算,2020年中国发电用天然气消费量达到525亿立方米。经初步统计,2021年中国发电用天然气消费量达到591亿立方米。

—— 以上数据参考前瞻产业研究院《中国天然气产业供需预测与投资战略规划分析报告》

天然气价飙涨背后的原因是什么?

天然气加大产能,国内供气价格不会下降,主要原因有三个,第一、基于国家对能源实行价格保障。第二、天然气属于能源,即便加大了产能也只会将多生产出来的气进行液化储备,并不会将其投放市场。第三、国际天然气需求很大,多产出的气将会出口销售到国外。综合上述原因,即便国内的能源供应企业开到新的油、气,也不会将其马上投放到国内市场,而是将其储备起来或者是出口销往国外,所以国内燃气价格并不会降价,相反的因为国际天然气市场需求量加大,有可能国内能源企业将会把天然气销售出口,如此一来,天然气价格不降反升也不是没有可能。

中国海油在海上开到一个大气田,不少网友以为天然气价格会降价,其实你这么想就错了,因为国内的能源战略是,稳供应,多储备,所以即便开出再多的大气田,天然气价格也不会降价,因为天然气作为能源,没必要像蔬菜或者是别的工业商品那样搞降价促销,对于这些燃气供应企业来说,有气不愁卖,多生产出来的气可以将其液化储存。

另外一个原因很有可能会使得国内天然气价格不降反升,主要原因是欧洲和漂亮国,对战斗民族进行了制裁,大家都知道,欧洲主要的供气来源就是战斗民族,现在因为制裁,战斗民族供应给欧洲的天然气要使用卢布付款,原本这些欧洲小伙伴们结算气费都是给的美刀,现在要用卢布来付账,他们还在犹豫之中,而且漂亮国让欧洲的小伙伴们全部都不准再用战斗民族的天然气,如此一来,欧洲小伙伴就得找新的供气来源,这就加大了天然气的国际需求量,不排除国内这些能源企业将会开辟欧洲市场。

我之所以说国内天然气价格不但不会降价,还会涨价,用一个最简单的事情来说明,比如说,修建三峡水电站之前,我们那时候电费才五毛一度,现在三峡电站修好了,源源不断的电能输出,一年的发电量大约为800-1000亿度,而且现在这些年,又陆陆续续修了好几个梯级电站,那发电量是芝麻开花节节高,可是我们的电费降了吗?不但没降价而且价格还越来越高!

天然气和电是一样,不管他们开多少个大气田,不管新修了多少个水电站,电费不会降,气费也不会降。说到这里我就不得不说说水费了,水我们可以说很多吧,可谓是很大,可是呢?05年的时候水费每吨水价格1块钱,一个月水费也就十块钱左右,现在呢,我一个月七吨水,给了32元水费。

之所以水电气价格从来都是有升没有降,主要就是这些供应企业都是垄断性的,没有人跟他竞争,说白了就是,一家独大,你不用他们的水电气,你就没得用,价格当然也就是一口价,没得商量了。

天然气价格不降价的原因

一、国际能源市场需求量加大

因为欧洲天然气市场出现大量缺口,虽然国内能源企业开出新气田,但是极有可能会将天然气出口销往国外。

二、能源战略

国家的能源战略是稳供应、多储备,所以开出来的新气田,产出的天然气一时用不完,只会将其储备起来,不会降价促销。

三、燃气降价促销对于供气企业没有实际意义

天然气作为能源,和别的工业产品不一样,一时间用不完,可以长期储备,毕竟能源是个长期消耗品,故而他们没必要搞什么降价促销。

天然气加大产能,国内供气价格不会下降,反而会因为国际天然气需求量加大,导致国内气价上涨。

天然气消费情况怎么样?

由于天然气的供应缺口导致价格上升,最直接的是液化天然气价格。因为居民用天然气和工商业用天然气不能乱涨价,但是液化天然气作为补充,走的是市场拍卖价格,所以涨得快。中国天然气需求的增速大于天然气供应的速度。中国天然气需求的增速大于天然气供应的速度。国家从2016年开始对煤改气、气化农村、煤供暖改为天然气供暖,各方面对天然气的用量明显提升,所以天然气的整体消费量增长非常快,但是整个供应没有跟上消费的发展速度,导致了供不应求的局面。

天然气价格暴涨带来的影响

1.由于高昂的碳价格,欧洲的公用事业公司正在转向使用更清洁的燃气,南亚和东南亚也正在建造数十座新的燃气发电厂以满足更大的电力需求,而中国准备比以往任何时候都更加依赖天然气。

2.Wood Mackenzie Ltd亚太区副Gin Thompson表示,即使天然气价格在未来十年内继续上涨,它们也不会高到足以大幅减少全球对燃料的需求。”他说。

3.通常情况下,强劲的需求会激发出投资热潮。但天然气价格上涨的一个重要因素是缺乏新的资金来增加供应量。

4.日益增长的反天然气情绪和对肮脏甲烷排放的严格审查,已经使项目陷入停滞,并迫使能源巨头重新考虑。国际能源署宣称天然气是通往低碳未来的桥梁燃料,今年早些时候引起了广泛关注,当时能源署表示,如果世界想要到2050年实现净零排放,就需要停止对新上游领域的投资。

5.WoodMac的Thompson表示,如果没有新的投资,亚洲未来的液化天然气消费量将在2035年超过供应量的1.6亿吨。相比之下,亚洲仅仅去年就进口了约2.5亿吨液化天然气。

6.世界各地已经有迹象表明天然气供应将短缺:除了卡塔尔的大规模扩张外,自2020年初以来,几乎没有新的液化天然气出口项目得到批准。最终用户不太愿意持有上游项目的股权或由于围绕主导的减排不确定性,签署了长期供应协议。页岩钻探商并没有立即对增产做出回应,因为他们承受着来自投资者的压力,要求他们控制支出并避免再次出现供过于求的情况,而关键的管道项目却在努力推进。

7.一方面是各种因素导致的天然气价格飙升、供应量不足,但一方面对于供应商来说,增产面临着多方压力,还得避免出现供过于求的情况。天然气的价格还会继续上涨吗?产量接下来会如何发展?我们无从得知......

8.飙升的天然气价格,意味着为工厂提供动力或生产石化产品的成本将更高,这不仅会扰乱全球经济的各个环节,还会加剧全球对经济通胀的进一步担忧。对于消费者来说,暴涨的天然气价格与大家的生活息息相关,将带来每月更高的能源费和天然气水电费,平时的洗衣机供电、洗热水澡、取暖和做饭等等日常生活会比之前花费更多。

从过去两年年均6%左右的增速,到今年上半年超过15%的高速增长,我国天然气消费实现华丽转身。专家认为,随着环保意识提升,煤改气、天然气分布式利用等应用不断深入,我国天然气消费正加速步入广阔蓝海。

天然气消费呈现爆发式增长

中国城市人口的增长势必导致能源需求的继续扩大。在此背景下,天然气作为一种高效、低碳的能源,将是解决中国能源问题最合适的选择。

作为低碳能源,与煤、油等化石能源相比,天然气更加清洁高效;与可再生能源相比,天然气作为能源供应更加稳定,模式更加成熟。“十二五”期间,我国天然气消费年均增速为12.4%。天然气产业实现跨越式发展,年产量跃居世界第六位,在一次能源消费结构中占比由3%提升至6%。预计到“十三五”末,天然气在一次能源消费结构中占比提升至8.3%到10%。

可是在过去两年间,我国天然气消费市场发展遭遇波折。受到低油价、低煤价等替代效应冲击,2015年,我国天然气消费增速一度跌至十年低点,同比增长5.7%,2016年同比增长6.6%。

今年以来,我国天然气消费呈现爆发式增长。国家发展和改革委员会最新发布数据显示,2017年上半年,我国天然气消费量1146亿立方米,同比增长15.2%。

政策的发布也对未来天然气的使用创造了条件。国家发展改革委网站日前对外公布《关于推进天然气利用的意见》,提出加快推进天然气在城镇燃气、工业燃料、燃气发电、交通运输等领域的大规模高效科学利用。

意见明确,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,地下储气库形成有效工作气量148亿立方米。

同时将深入推进天然气体制改革,着力破解影响天然气产业健康发展的体制机制障碍,发挥市场在天然气配置中的决定性作用。有序放开竞争性环节,鼓励各类资本进入天然气基础设施建设和利用领域,加快推进天然气价格市场化。

将北方地区冬季清洁取暖、工业和民用“煤改气”、天然气调峰发电、天然气分布式、天然气车船作为重点。重视天然气产业链上中下游协调,构建从气田开发、国际贸易、接收站接转、管道输配、储气调峰、现期货交易到终端利用各环节协调发展产业链,以市场化手段为主,做好供需平衡和调峰应急。各环节均要努力降低成本,确保终端用户获得实惠,增强天然气竞争力。

“煤改气”效果逐渐显现

专家认为,今年我国天然气消费高速增长,一方面得益于经济形势稳中向好,另一方面说明各地“煤改气”效果逐渐显现。

上海石油天然气交易中心副总经理付少华说,经济增长对整体天然气供需形势的影响是首位的。今年以来,经济平稳回升带动用气需求整体回升。同时,国家调控煤电政策落地,部分地区发电用气需求加快增长。另外,社会环保意识不断提升使得低碳清洁的天然气应用更加广泛。

为加快大气污染治理,近年来我国多地大力推进煤改气项目。“气代煤的项目正在全国大面积铺开,已经落实的项目正在发挥作用。”中国石油大学教授刘毅军说,煤改气项目从启动实施到落地需要一段时间周期,如今效果已初步显现。受煤改气需求推动,今年以来,河北天然气需求同比增长超过20%。

天然气需求大幅升温,销售企业感受贴切。我国东部地区一直是天然气需求高地。中石油天然气销售东部公司市场区域覆盖山东、河南、江苏、安徽、上海、浙江等地五省一市,市场占有率约65.4%,天然气年销量在中石油占比超过1/4。今年上半年,中石油天然气销售东部公司累计销售天然气198.65亿立方米,同比增加20.4%,完成了全年销售目标的56.3%。

目前,我国天然气在一次能源结构中占比大约7%,远低于国际平均水平。按照发展目标,到2020年,天然气在一次能源消费结构中占比力争达到10%左右,到2030年,力争提高到15%左右。

近年来,我国节能和能效技术不断进步,天然气利用效率大幅提升。依靠传统方式,天然气综合利用率仅有35%,上海迪士尼乐园和上海国家会展中心使用的天然气分布式冷热电联供系统,可将天然气综合利用效率分别提高至85.9%和88.42%。

“随着各种创新型应用模式涌现,天然气消费的春天已经到来。”王多宏说,煤改气、天然气发电和天然气分布式冷热电联供等应用模式不断深入,将推动我国天然气消费市场进一步升级。公司市场覆盖范围内的“五省一市”提出天然气发展规划,2020年天然气消费总量将达到1110亿立方米,比2016年增长114%,可见未来市场前景十分广阔。

确立天然气价格改革方向

国际能源署最新发布的报告预测,未来五年,全球天然气需求增长90%来自发展中国家,其中中国占到40%。“目前天然气在我国一次能源消费中占比仅为7%左右,有的地方甚至不足2%至3%。数据显示,中国天然气市场空间还很大。”厦门大学中国能源政策研究院院长林伯强表示。

从经济性角度考虑,我国天然气价格依然偏高。上海交通大学安泰管理学院经济系主任尹海涛说,天然气消费长期稳定的增长仍需要价格信号来引导。随着未来我国碳排放正式上线运行,燃煤、燃油的环保成本将大幅提升,清洁的天然气将更有市场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。