天然气价格改革历程_天然气价格改革的目标是

1.2022年长沙天然气涨价了吗2022年长沙天然气多少钱一立方

2.天然气要涨价是真的吗

3.我国的资源税的调整和改革过程中有哪些变化

4.50元燃气费多少立方

从双轨制成功过渡到社会主义市场经济价格体制按照价格改革的思路和重点的不同,我国价格体制改革经历了如下过程:1979-1988年为价格双轨制阶段。这一阶段价格改革的主线是,完善计划价格体制引入市场机制价格双轨制。价格改革的措施包括两方面内容:一是对产品价格的调整,包括提高粮食和棉花等18种主要农产品的价格等。二是对生产资料和消费品实行双轨制定价。价格双轨制是我国价格改革过程中最为重要的一个方面,它是一种典型的局部自由化方案,实践表明,通过价格双轨制的渐进过渡,在改革初期不仅让市场机制逐步发挥作用以改善资源配置效率,而且市场化过程本身还有助于传统国有部门的增长和平稳过渡,没有给过渡初期的宏观经济造成严重不均衡的压力。通过这一阶段改革,我国商品价格形成机制发生了巨大变化。 到1988年,在全国社会零售商品总额和全国农产品收购总额中,由政府定价的分别占29%和24%,政府指导价分别占22%和19%,经营者定价则分别增长到49%和57%。 1989-1991年为价格改革的调整巩固阶段。 由于价格改革第一阶段后期操之过急,闯关失败,价格改革进入治理整顿时期。改革的重点是建立和改善价格宏观调控体系,方式是控中求改,相机调放。在价格管理体制方面,积极探索政府对市场价格的调控手段,初步形成了直接调控和间接调控相结合的价格管理机制。 1992-2003年为社会主义市场价格体制的目标确立与形成阶段。这一阶段的改革措施主要包括三个方面:一是继续放开消费品价格,包括粮食价格和工业消费品价格;二是生产资料双轨价格逐渐转为按市场供求定价,截至2004年,全国各省、自治区和直辖市产品价格由市场决定的程度达到92.8%;三是要素市场价格形成机制的改革探索,在劳动力价格、房地产价格以及资金、技术和信息价格等方面,国家都出台了相应措施加速其市场化进程。总之,在这一阶段,建立社会主义市场价格体制的目标模式最终确立,并占据主导地位,价格改革的广度和深度都超过以往,以市场价格为基础的新的价格形成机制已经确立,并发挥着重要的作用。 2004年至今为价格体制改革深化阶段。这一阶段,政府在资源市场化、垄断和公共产品定价机制上的改革迈出了新的步伐,推进了水价改革,深化了煤电价格改革,实施了煤电价格联动,并积极推进石油、天然气等资源产品价格改革。 纵观三十年来价格体制改革,成果显著,消费品价格几乎全部市场化,生产资料价格绝大部分市场化,要素价格也基本市场化。随着市场经济体制改革的深化,价格改革未来需要做好如下一些工作:调整价格结构,抑制无序价格竞争;加强对价格水平的宏观调控,防止通货膨胀;继续扩大价格改革的覆盖面,加快与国际价格体制接轨。

2022年长沙天然气涨价了吗2022年长沙天然气多少钱一立方

按照国家发展改革委《关于煤层气价格管理的通知》(发改价格[2007]826号),目前国内煤层气气价由供需双方协商确定,不实行国家定价。这给煤层气带来更大的定价空间。但是,从实际操作来看,目前国内煤层气气价基本上还是参照天然气气价。因此我国天然气定价中存在的问题也将影响到煤层气产业的发展。

我国天然气需求构成是城市燃气、工业原料、化工和电力。国内天然气需求增加最快的是城市燃气,由于这种需求的价格弹性很小。因此,国内天然气消费是卖方市场。

我国现行天然气价格仍然由国家统一定价,实行国家直接调控管理的体制。天然气气价由出厂价和管输费两部分组成。目前,我国天然气终端销售价格由天然气出厂价格、长输管道的管输价格、城市输配价格三部分组成。天然气出厂价格目前实行政府指导价,由国家发改委制定出厂基准价格,供需双方可在上下10%的范围内协商确定。跨省的长输管道的管输价格由国家发改委制定,省内的长输管道的管输价格和城市输配价格由各省省级物价部门制定。

我国天然气价格的管理部门是国家发改委和地方物价部门。天然气出厂价、管输费由发改委制定,城市配送服务费由地方政府下属的物价部门管理。

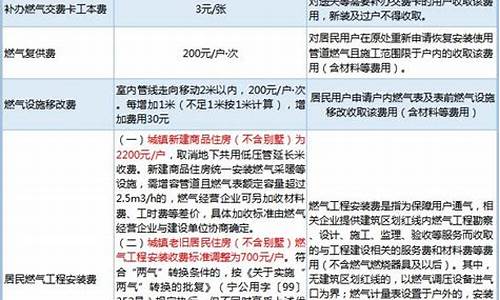

长期以来,我国天然气价格完全由政府决定,主要采用成本加成法。天然气价格长期背离市场价值。根据广东燃气商会的统计资料,2006年我国天然气管道井口价仅为同期美国、日本的压缩天然气到岸价的29%;终端销售价约0.28元/kcal,比同热值进口液化气终端销售价格低45%。按热值计算,我国天然气价格大大低于替代燃料,如电、原油和液化气的价格。据测算,天然气热值为8000cal/m3,与原油、液化气的热值比分别为1∶1.15∶1.38。2006年,我国原油一、二档平均价格为1020元/t,计划内液化气价格为1200元/t。按照同等热值计算,与原油的比价,天然气价格应为887元/1000m3;与计划内液化气的比价,天然气井口价格应为870元/1000m3。我国现行天然气井口价格仅仅比煤价略高,明显低于同等热值的原油、液化气价格。天然气非市场化的低价格导致了对天然气的过度使用和资源不合理配置,相当程度上造成了资源浪费。如果直接进口化肥或进口氨生产化肥可能更便宜。使用天然气生产化肥而不是用它替代高成本的或进口的天然气,会附带有很高的机会成本。依靠进口的天然气发电,同时拒绝进口较便宜的氨,而且氨更容易储存。天然气生产商被迫以最低的价格把气卖给化肥厂,也打击了生产商的经济性[156]。如我国对现行化肥用气实行低价和计划配额政策,导致天然气企业亏损。2002年西南油气田分公司供应化肥生产用气406586×104m3,和工业用气相比减少销售收入5.48亿元,当年该公司亏损6.41亿元。由于化肥用气计划配额限制了天然气向高附加值行业流动,是该公司发生亏损的主要原因之一。目前,以天然气为原料的尿素生产成本平均已在1200元/t左右,化肥厂生产1t尿素耗气约在600m3。2007年11月8日,国家发改委发布了《关于调整天然气价格有关问题的通知》,提高了工业用天然气出厂基准价格,将工业用户天然气的出厂基准价格每千立方米均提高400元,供化肥用气出厂基准价格不调整,所以化肥生产企业将继续使用相对便宜的天然气。以川渝气田为例,在未调价之前,工业用气和化肥用气的出厂基准价分别为875元/1000m3和690元/1000m3,调整后工业用气基准价已达到1275元/1000m3,而化肥用气仍然为690元/1000m3(表8-1),二者相差585元/1000m3[157]。

表8-1 全国主要油田化肥用气基准价[157] 单位:元/1000m3

国际上尿素以天然气为原料的占80%,因此国内以天然气为原料的化肥企业和国际化肥企业比较,美国的尿素吨耗天然气成本在182.3美元,国内的为82.8美元,二者相差近100美元。

近来,我国天然气价格改革已逐步提上议事日程,价格信号是天然气利用政策的一个重要组成部分,对天然气使用以及供需管理发挥着重要作用。由于现行天然气价格较低,造成目前供需矛盾十分突出,尤其是供暖季节,因此,天然气价格市场化改革是一个必然的趋势。

依据国际上天然气价格形成机制的变化趋势分析,我国天然气出厂价格也将逐步市场化。同时可以预计,天然气管输价格在一段时间内仍将实行管制。自2007年10月以来,国际天然气的价格在不断上升,我国关于能源价格改革也提到议事日程,预计国内天然气价格也会上升。随着天然气价格的改革,煤层气价格会作出相应调整。从长远看,国家应当建立天然气和原油价格适度联动的定价机制,以推动煤层气产业更加健康快速的发展。

天然气要涨价是真的吗

近日,长沙天然气价格迎来最新消息,官方表示终端价格将上涨,那2022年长沙天然气涨价了吗?多少钱一立方?附调整通知!

2022年长沙天然气涨价了吗?

一:12月1日开始涨价

根据长沙发改委最新消息,表示从2022年12月1日至2024年3月31日,长沙市居民用气终端销售价格将调整。

二、长沙中心城区价格按湖南终端销售价格调整

根据最新消息,表示长沙芙蓉区、天心区、岳麓区、开福区、雨花区等中心城区的终端气价将根据《湖南省发展和改革委员会关于联动调整居民用气终端销售价格的通知》规定调整。

三:长沙县、望城区、浏阳调整价格与长沙市中心一致

根据最新消息,长沙市长沙县星沙城区、望城区城区、宁乡市城区、浏阳市经开区居民用气终端销售价格在调整后,具体价格与调价时间跟长沙市中心城区的终端价格保持一致。

四:低保、特困人员不调整

对于长沙市民政部门认定的城乡低保对象和特困人员,终端价格不调整,按之前价格执行。

二、2022年长沙天然气多少钱一立方?

1.一档天然气价格:2.832元每立方米。

2.二档天然气价格:3.398元每立方米。

3.三档天然气价格:4.248元每立方米。

总结:2022年长沙天然气涨价最新消息是从2022年12月1日至2024年3月31日,长沙市居民用气终端销售价格将调整,调整时长沙中心城区价格按湖南终端销售价格调整,低保、特困人员不调整,调整后一档价格是2.832元每立方米,二档是3.398元每立方米,三档是4.248元每立方米。

我国的资源税的调整和改革过程中有哪些变化

天然气要涨价是真的,以湖南省为例很多城市的天然气价格都在上涨,与长沙市的天然气价格保持一致。

湖南省在2022年冬天出台了《湖南省发展和改革委员会关于联动调整居民用气终端销售价格的通知》,浏阳、望城区、长沙县天然气涨价,价格与长沙市中心一致。值得注意的是,对经济状况不是很好的人群天然气价格不做调整,这意味着对于这些人群而言天然气价格还是按照之前的标准执行,这无疑是减轻这些人群的负担。

长沙天然气价格分为三个档次,分别为一档、二档、三档,一档价格为2.832元每立方米,二档价格为3.398元每立方米,三档价格为4.248元每立方米。寒流之际,欧洲天然气出现变化,但是国内液化天然气价格七日下跌超10%,随着北方供暖开始,天然气需求增加,部分地区天然气价格上涨。

节省天然气的技巧:

1、定期请燃气具(燃气灶和热水器)的售后服务单位进行维护和保养,提高燃气利用效率。

2、避免烧“空灶”:做饭时,应事先把要做的食物准备好,然后再点火做饭。

3、控制好火的大小,调整好火苗的高度:做饭时,火不是越大越好,火的大小应该根据锅的大小来决定,火焰分布的面积与锅底相平即为最佳。可通过灶具上的气流调节阀,把火苗控制到与炊具底部接触后稍弯的程度即可,尽量利用次外焰,避免火苗过大蹿到外面,造成热量浪费。

4、选择好炊具也是节约用气的一个有效途径:从炊具的形状来说,使用直径较大的平底锅和壶更省气。

5、保持锅底干爽:应先把锅、壶表面的水抹干再放到火上,这样能使热能尽快传进锅内,节约用气量。

50元燃气费多少立方

一 、我国资源税制度的演进轨迹 资源税,在我国的历史十分悠久,可以上溯 至周朝的“山泽之赋”,此后历朝历代在不同程 度上都对矿冶资源、盐业资源等课税。但我国现 代资源税制度起源于新中国成立初期开征的盐 税,大致经历了四个阶段的变革和调整,逐步走 向成熟并形成了现有的制度框架。

(一)萌芽阶段(1949—1983年) 1949年 l1月24日,中央人民政府政务院财 政经济委员会(简称中财委)召开第一次全国税 务会议 ,决定将盐税作为一个单独的税种,在全 本文为国家社科基金重大项目“中国新型城镇化包容性发展的路径设计与战略选择”(批准号:12&ZD100)、国家社科基金项目 “不同市场结构下我国环境税效应研究”(批准号:13BJY149)、重庆市社会科学规划(培育)项目“环境税‘双重红利’效应研究” (批准号:2013PYYJ16)、中央高校基本科研业务专项资金项目“中国环境税改革路径研究——基于OECD国家经验”(批准号: swul409126)和“环境税防控农业面源污染机制研究”(批准号:Swu1509307)的阶段性研究成果。 3 宏巩锂济研完2015年第9期 国范围内征收。于 1950年 1月 20 El颁布 了《中央人民政府政务院关于全国盐务工作的 决定》,统一全国盐政 ,确定了盐税征收原则、盐 税税额和管理办法。

1950年 1月31 El,政务院 发布《全国税政实施要则》,正式将盐税单独列 为一个税种;3月8号,中国盐务总局正式成立 , 负责全国范围内盐的生产和盐税征管。从 1958 年7月 1 El起,盐税征收工作由盐务部门移交给 税务部门。

此后 ,盐税经历了多次调整,但最大 的一次调整是 1973年将盐税作为一个税 目并人 工商税。

这一时期的盐税具有三大特点 :

一是 由实 物形式的税收逐渐转变为货币形式的税收。最 初的盐税税率以粮为标准,由中央统一分类分 区等差核定 ,之后调整为从量定额征收货币。

二是盐税完全作为中央税,由财政部统一调度 使用 ,且占全国税收收入的比重较高。

三是在计 划经济体制下 ,盐的产 、供 、销都 由政府指令性 计划确定 ,因而盐税的规模可以通过政府人为 地控制。 新中国成立初期至“利改税”以前的盐税主 要是为解决战后财政资金困难而设立的。总体而 言,这一时期的盐税筹集了大量 比较稳定的收 入,为社会经济的快速恢复作出了较大的贡献, 但也存在局限性。一方面,这一时期的资源税实 际上就是盐税,征税范围仅限于实行国家专卖且 价格弹性和收入弹性都很低的盐,并未考虑对其 他矿产类资源征税,在很大程度上造成了横向税 收不公的问题。另一方面,作为资源税的盐税,其 首要功能是筹集财政收入,并未考量其调节经济 和促进盐业资源节约利用的作用。

(二)初步建立阶段(—1993年) 2O世纪80年代初,我国正处于“拨乱反正” 之后的经济发展时期,国家财政资金严重匮乏。 同时,国家开始重新审视税收与国有企业利润 之间的关系,开始进行“利改税”的探索。在财政 缺钱和“利改税”的背景下 ,资源税应运而生。 年9月 18日,颁布《资源税条例(草 案)》,决定从当年10月1 El起开征资源税,以调 节开发 自然资源的企业和单位因资源结构、开 发条件等禀赋差异造成的资源级差收入 ,妥善 处理国家与企业之间的资源收益分配关系。不 过,当时的征税范围仅限于原油、天然气、煤炭、 铁矿石,其他矿产品暂缓征收资源税,征收基数 是销售利润率超过 12%的部分,征收方式为超 率累进,表1为年资源税税率结构。 自年至分税制改革这段时期 ,资源税 制度经历了多次调整,但最主要的一次调整是 1986年将煤炭资源税由从价计征改为从量计 征。

这一时期的资源税制度呈现出以下几个特 点:一是税收模式上属于利润型资源税,计税依 据为资源企业和单位开采资源获得 的超额利 润。二是税收功能定位在调节资源级差收入,特 别强调税收公平 ,销售利润越高其资源税税率 也就越高。 年开征的资源税 ,实际上是当时财政 缺钱的产物,但在客观上也发挥了经济和社会 功能,这属于资源税制度设计的“意外收获”。在 经济层面上,由于实行多级超率累进税率,资源 税能够充分发挥“经济 自动稳定器”的功能。在 表 1 年资源税税率结构 销售利润 适用税率 12%(含)以下 不缴纳资源税 超过12%至25%的部分 按销售利润率每增长1%、税率增长0.5%累进计算 超过20%至25%的部分 按销售利润率每增长1%、税率增长0.6%累进计算 超过25%的部分 按销售利润率每增长1%、税率增长0.7%累进计算 4 宏观饪济研 2015年第9期 资源行业发展形势好的时期,资源企业利润较 高,适用较高的税率 ,能够在一定程度上抑制资 源行业过热的趋势 ;在资源行业不景气的时期, 资源企业的利润相应下降,适用较低的税率,可 以起到减税的作用,促进资源行业复苏。在社会 层面上,超率累进的资源税一方面可以有效地 促进行业利润平均化,实现税收公平目标 ;另一 方面,对于抑制过度开采行为、促进资源节约和 环境保护具有一定的作用。但是,这一时期的资 源税制度也存在比较明显的缺陷。一是征税范 围较窄,仅对原油、天然气 、煤炭和铁矿石征税, 在一定程度上仍然存在税负横向不公平的问 题 ,也不利于促进资源环境政策目标的达成。二 是多级次的超率累进税率虽然有利于纵向公 平 ,但计算 比较复杂 ,税收成本较高 ,这也是 1986年煤炭资源税改为从量定额征收的重要原 因之一。三是纳税地点为资源企业所在地,可能 造成税源和税收的背离问题。

(三)成型阶段(1994—2009年) 自20世纪80年代以来,中央政府财政收入 比重持续下降,而地方财政相对宽裕。为提高中 央财政比重并妥善解决中央与地方的税权划分 问题 ,我国启动了一次影响深远的税收制度改 革,即分税制改革,资源税制度在此次改革中更 加完善。1993年 12月25 13,发布《资源税 暂行条例》,于1994年 1月 1 13起正式施行。此次 改革奠定了我国现行资源税制度的框架,此后 一 直保持相对稳定。当然,政府在这期间(主要 是2000年以后)也在资源税税额标准、减免税优 惠等方面进行过一些微调,如表2所示。 1994年分税制改革建立的资源税制度主要 实现了两大转变。一是由中央税转变为地方税。 为了弥补分税制改革对地方税权的“侵占”,中 央将除海洋石油资源税外的其他资源税收入划 归地方收入。二是由利润型资源税转变为产出 型资源税 。1994年以前 ,除煤炭外,原油、天然 气、铁矿石都按照超额利润累进征收资源税 ; 1994年改革后对所有资源税 目实行从量征收。 总体而言,1994年的资源税改革在当时的历史 条件下是成功的。第一,此次改革基本解决了国 家的身份问题 ,明确划分了租和税的关系。④改 革明确界定了资源税是国家基于政治权力参与 资源产品剩余价值分配的一种形式,区分了国 家基于资源所有权而取得的资源补偿收入或资 源利润收入,将征税范围扩大至盐、黑色金属矿 原矿、有色金属矿原矿和其他非金属矿原矿。第 表 2 2003--2009年我国资源税制度调整情况 年份 调整内容 2003 石灰石、大理石的单位税额分别调至0.5—3元/吨、3一l0元/立方米 2004 煤炭:陕西、青海、内蒙古、山西调高税额

2005年

1、煤炭:安徽、宁夏、重庆、贵州、福建、山东 、云南、河南调高税额

2、石油:幅度税率调高为14—30元,吨

3、天然气:幅度税率调高为7—15元/千立方米

2006年

1、煤炭:江苏、湖南、四川、江西、吉林、辽宁、甘肃、湖北、河北、广西、陕西、内蒙古、广东调高税额

2、矿原矿:取消有色金属矿原矿减征30%的优惠政策,对冶金矿山铁矿石减征40%税额,调高锰、钒矿石税额

3、开征石油特别收益金

2007年

1、煤炭:焦煤调为8元/吨

2、矿原矿:提高三类矿石(铅锌矿、铜矿和钨矿)的单位税额

3、盐 :实施减税的优惠政策

2008年

矿原矿:提高硅藻土和玉石、磷矿石、膨润土、沸石和珍珠岩的单位税额

2009年

煤炭:新疆调高税额

此次改革更加有利于税收征管。将资源税改 为从量计征,既降低了税务机关的征管难度,又 减少了企业的计算困难,有效降低了税收征管 成本和纳税遵从成本。但是 ,随着经济社会的发 展 ,1994年资源税制度暴露的问题越来越多。

一 是从量定额征税不能反映资源产品的价格变 化 。自1994年以来 ,我国资源产品价格持续上 涨 ,但资源税税额标准并未相应提高,政府不但 未能分享资源市场繁荣带来的收益 ,反而由于 其他税种的快速增收弱化了资源税的地位。

二 是税率过低使得资源产品价格偏低 ,导致企业 在使用生产要素时产生了替代效应和收入效 应 :一方面,相对于其他生产要素,资源产品价 格低激励 了企业用资源投入替代其他要素投 入;另一方面,低价格提高了企业的实际购买 力,增加了对资源产品的购买。这导致了严重的 资源浪费,使得企业的发展过分依赖于资源开 发和投入 ,在一定程度上阻碍了技术创新。鉴于 这些问题 ,理论界和实务界要求改革现行资源 税制度的呼声越来越高。

(四)改革阶段(2010年至今) 早在2007年,资源税改革的方案就已经提 交审议。但由于当时通货膨胀压力较大、 宏观经济过热,改革被暂时搁置。直到2010年6 月 1日,新疆率先进行原油、天然气资源税从价 计征试点 ,标志着资源税改革取得重要突破。⑤ 同年 12月 1 El,原油、天然气资源税从价计征改 革试点由新疆扩大至内蒙古、甘肃、四川、青海、 宁夏等西部 12个省区。2011年 l0月 10 Et,国务 院正式发布《关于修改(中华人民共和国资源税 暂行条例)的决定》,要求从 11月 1 El起将原油、 天然气从价计征改革推向全国。与此同时,资源 价格机制改革也正式启动。2012年,在两广地区 开展天然气价格形成机制改革试点 ;2013年,在 部分地区实施了部分金属和非金属矿资源税从 价计征改革试点。2014年,作为改革重头戏的煤 炭资源税改革取得突破性进展,自12月1 El起 , 煤炭资源税全面实行从价计征,税率为2%一 10%,同时清理相关收费基金。

与此同时,国家 还对原油、天然气资源税费制度进行了调整,主 要是将矿产资源补偿费费率降为零,将资源税 适用税率由5%提高至6%。

改革内容 :

1、新疆率先试点原油、天然气资源税从价计征改革,税率为5%,并对高含硫天然气、三次采油、稠油和高凝油实施 2010 综合减征率政策

2、资源税改革试点扩围,西部 12省区的煤炭、石油和天然气资源税由从量计征改为从价计征

1、煤炭:提高了部分煤炭产品的税率 20l1 2、石油天然气:在全国范围内实行从价计征改革,对中外合作企业的矿区使用费改为征收资源税 1、铁矿石:自2012年2月1日起,铁矿石资源税调整为减按规定税率的80%征收 2012 2、天然气:在两广地区开展天然气价格形成机制改革试点 2013 自2013年1月1 Et起,在部分地区实施部分金属和非金属矿资源税从价计征改革试点 1、自2014年1月1日起,资源税部分税目税额调高:(1)岩金矿石:一等至七等矿山每吨税额分别调整为10元、8元、 7元、6元、5元、4元、3元;(2)磷铁矿:税额调整为每吨4元 2、自2014年 12月 1日起 ,煤炭资源税改革:(1)改革煤炭资源税计征方式,由从量定额改为从价定率;(2)实行2%一 10%的浮动比例税率,由各省市自行确定适用税率;(3)取消煤炭矿产资源补偿费及部分各地方政府收费基金项目 2014 3、自2014年12月1日起,原油、天然气资源税调整:(1)原油、天然气矿产资源补偿费费率降为零;(2)资源税适用税 率由5%提高至6%;(3)对稠油、高凝油和高含硫天然气资源税减征40%,对三次采油资源税减征30%,对低丰度油 气田资源税暂减征20%,对深水油气田资源税减征30%;(4)对中外合作油气田及海上自营油气田资源税征收管理 作出调整 6 宏巩锃济研 2015年第9期 年间我国资源税制度的调整情况。 这一阶段的资源税制度在改革试点中发 展 ,并逐步走向完善。改革的基本方向是比较明 确的,即改从量定额的征收方式为从价定率,扩 大征税范围,并适当提高税率。但是 ,这一阶段 的资源税改革也存在一些不足。一是改革涉及 深刻的利益调整 ,遭遇来 自各方的阻力 ,存在 “政府俘获”现象。例如,对原油、天然气实行从 价计征改革的同时,“两桶油”成功地说服政府 调高石油特别收益金起征点,使得资源税增加 的同时,石油特别收益金以更大的幅度降低。二 是新一轮的资源税改革选择在我国经济进入中 低速增长的“新常态”时期实施,政府需要考量 经济 、政治和社会各方面的因素,改革面临诸多 压力 困境

二、资源税制度改革面临的现实

1994年分税制改革搭建了我国现代资源税 制度的基本框架,此后经历了原油、天然气和煤 炭资源税从价计征改革等重大调整,但很多问 题也逐渐暴露出来 ,让当前资源税改革面临四 大现实困境。

(一)限制了市场对资源配置的决定性作用 第一,资源税征税范围过窄,有悖于市场经 济公平公正的原则。目前 ,仅对原油、天然气、煤 炭、黑色金属矿原矿、有色金属矿原矿、其他非 金属矿原矿 、盐等列举资源产品征收资源税,而 将水、珍稀动植物、土地、森林、草场等自然资源 排除在征税范围之外。

这种制度安排存在两种 效应 :一是替代效应 ,即选择性的征税政策人为 地造成资源产品税负不公 ,在客观上鼓励了用 不征税资源替代征税资源,扭曲了企业的经济 决策;二是收入效应,即这种制度设计不仅让国 家放弃了部分资源产品的税收权利 ,还鼓励 了 对不征税产品的过度使用 ,造成比较严重的资 源浪费问题。 第二 ,资源税多数税 目实行从量计征,难以 反映市场机制运行的结果。除原油、天然气和煤 炭资源税陆续实现从价计征改革外 ,其余税 目 仍然实行从量定额征收资源税。实际上,各类资 源产品的市场价格整体波动幅度一般较大,征 收从量税难以发挥资源税“经济 自动稳定器”的 功能。在经济繁荣高涨、资源投入增加、资源价 格攀升的时期 ,国家既不能因经济增长、资源产 品价格上涨获得额外的税收收益,也不能对过 度膨胀的资源需求起到一定的抑制作用 ,以达 到保护环境、节约资源的目的。而在经济疲软下 行、资源投人减少、资源价格低迷的时期 ,资源 税又无法对要素成本进行有效调节 ,从而促进 经济恢复。 第三,资源税税率整体偏低,人为扭曲了资 源价格形成的市场机制。长期以来,国家采取人 为压低资源产品和农产品价格的方式推进工业 化进程,对资源产品的价格进行诸多管制,使得 资源价格长期低于其社会成本,同时对资源产 品征收很低的资源税 ,让生态环境承担部分发 展成本。这种制度安排在客观上加速了经济发 展,但也存在诸多后遗症。一是 自然资源被过度 开采使用,对生态环境造成很大的压力,经济的 发展付出了沉重的资源环境代价。二是经济增 长对要素投入增加形成路径依赖 ,在一定程度 上阻碍了技术创新,不利于经济转型和结构升 级。但最深层次的影响则是阻碍社会主义市场 经济体制的完善,对发挥市场在资源配置中的 决定性作用形成制度羁绊。如果资源产品的价 格形成机制、税收制度体系都不是市场化导向 的,微观市场主体的资源要素投入决策就不能 反映市场机制运作的结果,整个经济也就缺乏 市场化的微观基础。

(二)调节资源级差收入的税种定位不能体 现国家政治权力和经济权利的差别 不论是 年正式建立资源税制度 ,抑或 7 宏观谨济研 2015年第9期 是 1994年分税制改革 ,再到后来的原油、天然气 和煤炭资源税改革,都将调节资源级差收入作 为资源税的一个重要 目标。现代公共财政理论 认为,税收是国家基于政治权力参与社会产品 分配的一种制度安排 ,体现的是作为国家代理 人的政府与纳税人之间的一种管理与被管理关 系,收费(租金)则是国家基于经济权利取得的 收入。实际上,矿产资源补偿费、矿区使用费、采 矿权使用费以及各级地方政府设置的资源收费 项 目等都属于资源收费(租金),是基于国家经 济权利、让渡资源使用权而取得的收入,在调节 资源级差收入方面具有很大的弹性和很强的作 用。 资源级差收入是资源租的一种 ,资源租又 有绝对资源租与级差资源租两种形式 ,前者因 国家对资源的垄断而产生,后者由资源禀赋各 异而形成 ,两者都源于国家对资源的所有权,是 作为资源所有者的国家与作为资源开采使用者 之间平等交易的结果 ,体现的是国家的经济权 利。因此,用资源税调节资源级差收入,在理论 上存在缺陷,混淆了国家政治权力所有者和 自 然资源所有者的两种不同身份。

(三)资源税在分税制财税体制中的定位存 在偏差 根据分税制改革的制度安排,除海洋石油 资源税作为中央收入外,资源税被划人地方税, 其收入由地方政府享有。

在完善地方税体系的 宏观背景下 ,理论界和实务界存在一种流行甚 广的观点,认为在推进“营改增”的同时,可以全 面推进资源税从价计征改革,并扩大征税范围、 适当提高税率 ,将资源税培育为地方主体税种。 在资源私有化或者资源丰富的国家 ,这种制度 安排有其合理性,但在我国,如果“营改增”以后 不对增值税分成比例进行调整,资源税作为地 方主体税种缺乏可行性。第一,资源税作为地方 税种与资源全民所有制在理论上有冲突。我国 《宪法》明确规定,矿藏、水流、森林、山岭、草原、 荒地、滩涂等自然资源都为国家所有,作为国家 代表的中央政府理应享有 自然资源税收的收益 权。第二 ,我国自然资源分布极不均衡 ,资源税 作为地方税种会造成省际横向税收分配失衡。 以煤炭为例 ,其探明储量的80%集中分布在北 方 ,其中,华北地区则集中了64%的储量;而石 油探明储量的98%左右分布于北方地区。将资 源税作为地方收入,使得资源丰富的省市获得 了一笔可以自由支配的税收收入,而作为资源 主要消费地的其他省市在承担资源税税负的同 时却无法分享资源税收人。以2013年为例,甘肃 省资源税收入 l9.5亿元 ,占地方税收的比重为 4.9%,占九个地方税种∞收入的比重为21.7%;而 重庆市资源税收人仅为8.4亿元 ,占地方税收的 比重为0.82%,占九个地方税种收入的比重为 1%左右。第三,将资源税作为地方主体税种,会 造成资源节约利用的“负激励”。地方政府为了 追求短期税收收益,可能纵容破坏性开采自然 资源的行为,给生态环境造成巨大压力,影响经 济社会可持续发展,不利于形成资源节约型、环 境友好型产业结构。第四,我国资源税征税范围 整体偏窄,收入规模太小,不足以支撑地方财政 收入 。以 2014年为例 ,全 国资源税收入共计 1083.66亿元 ,占全 国地税 收入 的 比重仅 为 2.1l%。除山西、陕西、内蒙古、新疆等少数资源 大省外 ,资源税整体规模难对地方政府税收收 入造成明显影响,即便全面实施从价计征改革 , 将整体税负提高1倍,资源税也难以成长为地方 主体税种。表 4为201l一2014年全国部分省市 资源税收人情况。

(四)改革过程中存在“政府俘获”现象 我 国的资源税改革从一开始就未能摆脱 “政府俘获”的魔咒,部分决策包含了对各利益 集团的妥协,未能真正体现资源税改革的初衷 , 影响促进资源节约和环境保护的政策目标的实 现。

这些问题主要体现在两个方面: 第一,原油、天然气资源税改革以不提高国 宏观锃济研 2015年第9期 表4 2011—2014年全国部分省市资源税收入情况 2011 20l2 2013 2014 资源税收入 占地税比重 资源税收入 占地税比重 资源税收人 占地税比重 资源税收入 占地税比重 (亿元) (%) (亿元) (%) (亿元) (%) (亿元) (%) 全国 598.96 1.8O 904.3 2.14 1005.72 2.13 1083.66 2.11 北京 O.3 0.01 0.80 0.03 0.82 0.O3 0.78 0.02 天津 2.64 3.13 31.55 3.39 29.44 2.76 28-35 2-3O 重庆 8.01 O.98 8.69 0.96 8.39 0.82 9.7 0.84 广东 12.21 0.3l 31_35 0.97 33.15 0.65 33.9 0.59 湖北 10.13 1.25 12.43 1.O6 16.23 l。15 18.83 1.14 辽宁 68.83 4.64 86.67 5.45 89.62 3.85 73.92 3.55 内蒙古 56.81 6.86 68.1O 6.71 70.64 6.45 72.7O 6.38 山西 38.76 5.18 43.78 4.57 51.65 4.85 58.9O 5.99 l 陕西 49.44 6.47 61.59 6.22 78.77 7.32 84.90 7.72 l 新疆 65.01 12.28 69.35 10.58 71.74 9.29 78.17 9.75 注:①资源税收入包含海洋石油资源税数据;②2014年资源税数据来源于国家税务总局2015年初税收快报,可能与最终 核算数据存在少许差别。 资料来源:2012--2014年《中国税务年鉴》和国家税务总局2015年初税收快报 有垄断资源企业整体税费负担为前提。一方面, 在油气资源税从量改从价计征的同时 ,国家提 高了石油特别收益金的起征点。2006年3月 25 日,决定对石油开采企业销售国产原油 因价格超过一定水平所获得的超额收入征收石 油特别收益金 ,但为配合原油、天然气资源税从 价计征改革,财政部决定 自2011年 11月 1日起 将石油特别收益金的起征点由40美元每桶调高 至55美元每桶 ,基本抵消了资源税税负上升的 影响。另一面,在提高资源税税负的同时又保留 了诸多税费减免优惠。国家对油气田企业实行 一 系列税收优惠政策 ,显著降低了企业的实际 资源税负水平。油气田企业资源税按5%的税率 征收@,但随着综合减征率逐年提高,其实际资 源税负率远低于5%。@综合考虑石油特别收益 金起征点提高和各种优惠政策的影响,油气田 企业的实际税费总负担还略有下降。 第二 ,煤炭资源税改革@考虑了过多的政治 因素。此次煤炭资源税改革方案是多方博弈、相 互妥协的结果,“政府俘获”的成分较重。一方 面,2%一8%的幅度比例税率体现了地方政府对 中央政府的“俘获”,过大的税率幅度是中央向 地方妥协的结果。全国煤炭资源分布极不均衡 , 各省市从煤炭资源中获取的财政收入规模和比 例差别很大。对山西、陕西、新疆、内蒙古等产煤 大省而言,煤炭税费收入是政府财政收人的重 要来源@,而对北京、上海、广东等东部发达省市 而言,很少有来 自煤炭行业的税费收入。为了减 少煤炭资源税改革在地方政府层面的阻力,中 央政府通过制定2%一10%的幅度比例税率默认 了部分省市的资源依赖型财政利益,原有的煤 炭收费项目的收益可以通过“换名”和提高税率 的方式得以保留。另一方面,此轮煤炭资源税改 革方案体现了煤炭行业对政府的“俘获”,削弱 了煤炭资源税改革的意义。资源税改革的一个 重要 目标就是推动技术创新,促进资源节约和 环境保护。但煤炭资源税改革以不增加煤炭行 业宏观税费负担为前提 ,资源税实际上沦为政 府获取财政收入的一种手段和工具,无法通过 市场机制对企业形成有效的创新激励,更难以在促进资源节约和环境保护、加快经济转型和 结构升级方面有大的作为。

每个地方的价格不一样,比如湖北是2.53一方,则可以买50/2.53=19.76立方。

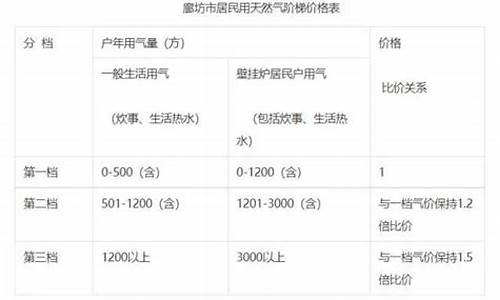

武汉市居民生活用天然气实行阶梯价格

根据《市发展改革委关于建立我市中心城区居民生活用天然气阶梯价格制度的通知》,我市于2016年1月1日起,居民生活用天然气实行阶梯气价。

按年度用气量计算,将居民家庭全年用气量划分为三档,各档气量价格实行超额累进加价。

第一档年用气量为0-360(含)立方米/户,每立方米价格为2.53元;第二档年用气量为360-600(含)立方米/户,每立方米价格为2.78元;第三档年用气量600立方米/户以上,每立方米价格为3.54元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。