2020年压缩天然气价格走势预测_压缩天然气价格今日最新

天然气概念股龙头一览据《天然气发展“十三五”规划》,至2020年天然气产量达到2070亿立方米,综合保供能力要求达到3600亿方以上,供需缺口约为1,530亿立方米。今年来环保高压之下,“煤改气”政策将继续推广加速。其中工业锅炉改造和城市燃气取代烧煤供暖将带来天然气需求的主要增量。常规天然气开采量稳步提升,非常规天然气带来边际增量。

国内天然气上游开采仍然由三大石油国企牢牢把控。国家政策导向和原油价格上涨大环境之下,三桶油将持续加大上游勘探开发资本开支。2017年全国常规天然气产量1338.7亿立方米,同比增长8.1%,未来将延续低速增长态势。随着开采技术进步以及成本降低,非常规气的开采量也在迅速扩大。未来页岩气、煤层气、煤制气和进口LNG百花齐放,为我国天然气带来边际增量。

东方证券指出,国家管网公司成立将加速管网建设,天然气行业发展进入黄金时期。预计石油天然气管网公司将于今年下半年成立,将提高天然气管道集输效率、丰富上游天然气供应渠道,建立起下游充分竞争的销售市场。天然气行业发展将加速,同时18到20年还需新建天然气管道2.7万公里,利好油服建设公司。

深圳燃气2018年年报点评:天然气销量增长带动业绩提升

深圳燃气601139

研究机构:上海证券分析师:冀丽俊撰写日期:2022-04-28

天然气销量增长带动业绩提升

公司主营业务为城市管道燃气供应、液化石油气批发、瓶装液化石油气零售及燃气投资业务。截止2018年底,公司管道燃气用户总数达326.37万户,其中深圳地区205.88万户,深圳以外地区120.49万户。全年管道燃气用户净增36.94万户,其中深圳地区净增17.35万户,深圳以外地区净增19.59万户。

2018年,公司实现营业收入为127.41亿元,较上年同期增15.22%;归属于母公司所有者的净利润为10.31亿元,较上年同期增16.24%。收入和利润增长主要是由于天然气销量的增长。

2018年,公司天然气销售收入79.71亿元,同比增长26.31%;销售量27.67亿立方米,同比增长25.39%。其中,管道天然气25.94亿立方米,同比增长27.24%。

深圳地区管道天然气销售18.11亿立方米,同比增长18.59%;主要是电厂天然气销售量增长所致,全年电厂天然气销售量为8.56亿立方米,同比增长30.47%。

公司液化石油气批发销售收入25.60亿元,与去年基本持平;销售量63.73万吨,同比下降10.10%。

毛利率稳定

公司整体毛利率为20.95%,较上年同期提高了0.22个百分点。

公司主营业务成本100.71亿元,同比上升16.62%;其中管道燃气、天然气批发、石油气批发、瓶装石油气业务,成本增幅分别为30.95%、15.84%、1.1%、13.63%。毛利率分别为23.74%、5.80%、3.43%、35.62%,分别变化了-2.35、1.38、-1.24、-1.91个百分点。

储备与调峰库即将投产

公司投资兴建的深圳市天然气储备与调峰库,年周转能力为10亿立方米,预计将在今年投入运营,有利于增强公司的调峰和周转能力,错峰储备也有利于降低购气成本,提升公司盈利能力。

一季度业绩小降

一季度,公司天然气销售量为6.32亿立方米,较上年同期6.36亿立方米下降0.63%,其中:电厂天然气销售量为0.67亿立方米,较上年同期1.10亿立方米下降39.09%;非电厂天然气销售量5.65亿立方米,较上年同期5.26亿立方米增长7.41%。由于电厂天然气销量大幅下降,一季度业绩小幅下滑。

风险提示

天然气销量低于预期、油价波动、能源供应风险等。

投资建议:

未来六个月内,维持“谨慎增持”评级。

我们预测2022-2021年每股收益为0.41元、0.45元和0.48元,对应的动态市盈率为14.47倍、13.24倍和12.28倍,公司估值低于行业平均估值,维持公司“谨慎增持”评级。

新天然气:财务费用拖累一季报增速,看好煤层气量价持续齐升

新天然气603393

研究机构:申万宏源分析师:刘晓宁,王璐撰写日期:2022-04-29

因合并亚美能源,营业收入大幅增长。气价成本及财务费用增加拖累业绩增速。因2018年期末合并亚美能源,公司今年一季度实现营业收入6.95亿元,同比大幅增加111%。因供暖季天然气采购成本增加,公司一季度营业成本3.92元,同比增长62.59%。且因购气成本未全部传导至下游用气户,拖累公司在新疆的燃气分销业务盈利能力。公司2018年4月新增15亿银行贷款用于收购亚美能源,本期一季度较上年新增利息支出。气价成本及财务费用影响公司归母净利润增速低于营业收入增速,一季度实现归母净利润7723万元,同比增长4.79%。

亚美能源持续新增钻井,开发规模长期具备成长空间。2018年潘庄区块完成钻井63口,较2017年增加8口。因历史原因原由中联煤层气运营的34口井,于2018年11月起,正式划转至亚美,每天为潘庄增加6万m3产量。近年来亚美能源持续新增钻井,产气规模可持续提升。去年10月发改委核准马必区块南区煤层气开发方案。最新发改委政策将煤层气对外合作项目开发方案由审批制变更为备案制,利好公司开拓新区块,长期具备成长空间。

国际油价上涨支撑煤层气气价,有望提升亚美能源盈利能力。2018年12月以来,布伦特原油价格持续上涨,至74美元/桶左右,涨幅超过45%。国内煤层气价由市场供需决定,与国际能源价格具有一定的联动性。国际原油价格持续上涨可支撑煤层气气价,有望提升亚美能源盈利能力。

盈利预测与估值:参考一季报情况,我们下调预测公司2022-2021年业绩为4.54、5.59和6.60亿元(调整前为5.33、6.29和7.44亿元)。对应当前股价PE分别为14、11和10倍。天然气消费持续高增长,煤层气开发新政有利于公司长期扩张。公司估值低于行业平均,维持“买入”评级。

盈利预测:调整公司19-20年归母净利润为608.84/605.81亿元(原值为626.06/626.59亿元),新增2021年利润643.90亿元,对应PE为12/12/11倍,维持“买入”评级。

风险提示:宏观经济下行、油价大幅下行、炼油行业景气下行

蓝焰控股:年报符合预期,一季度气量增长

蓝焰控股000968

研究机构:国信证券分析师:陈青青,武云泽撰写日期:2022-04-24

2018年业绩增长39%符合预期,2022Q1业绩增长15%

公司2018年营业收入+22.57%至23.33亿元,归母净利润+38.66%至6.79亿元,位于业绩预告6.2-6.9亿元的上半区间,业绩承诺完成率104.33%。公司2022Q1营业收入+17.55%至4.07亿元,归母净利润+14.87%至1.26亿元。

老区块销量微降、售价明显提升、成本持续下行;期待新区块进展

2018年公司煤层气产量+2.16%至14.64亿方,利用量+5.50%至11.50亿方,销售量-1.86%至6.87亿方。我们测算公司2018年平均不含税气价+0.12元/方至1.72元/方,平均采气营业成本-0.04元/方至0.46元/方。在老区块销售量微降、排空率略增的同时,2017年中标的4个新区块已经有3个点火出气,柳林石西/武乡南/和顺横岭完钻34/13/3口井,压裂18/10/1口井。我们期待2022年内有新区块从探矿权阶段转入采矿权阶段,贡献气量与业绩。

19Q1新气井投运带动气量增长,期待后续新区块进展

2022Q1,公司营业收入+17.55%至4.07亿元,主因是售气量价齐升;营业成本+24.55%,主因是在建工程转固带来折旧增长,我们判断当期有新气井投运。公司当期其他收益+16.22%至7009.69万元,判断主要为售气补贴提升贡献。

工程业务体量扩张,占毛利比重上升至32%,为年报增长主因

全年新建气井收入+79.64%至8.43亿元,毛利率+4.49pct至40.17%,主因施工量增加;气井维护收入-0.18%至2.82亿元,毛利率-10.82pct至16.77%。工程业务占总毛利(含补贴)比重+7.45至31.78%,为年度业绩上升的主因。

山西燃气集团推进重组,有望为上市公司对接更多资源

山西正推动国企改革,新成立的山西燃气集团拟成为公司控股股东,构建上、中、下游全产业链整合优化。公司作为其旗下唯一上市平台,有望借助燃气集团的资源,快速发展煤层气开采主业,加快管网互通,促进煤层气产业链完善。

投资建议:期待新区块进展及山西燃气集团资源对接,维持“买入”

预计公司2022-2021年归母净利润为7.97/10.69/13.67亿元,对应动态PE为17x/13x/10x,维持“买入”评级,合理估值16.48-16.58元。

风险提示:勘探开采不达预期,山西燃气集团整合不达预期,气价下行。

广汇能源:18年业绩符合预期,19年业绩增量有保障

广汇能源600256

炼油板块业绩大幅下滑,成品油需求弱势板块业绩承压:一季度炼油板块原油加工量同比增长2.7%,达到6178万吨,成品油产量同比增长3.8%达到3944万吨,但经营收益仅为119.63亿元,同比下滑37.06%(去年同期为190.07亿元)。从财报上看,联营及合营企业业绩下滑导致投资收益下降20.70亿元,此外非套期衍生金融工具浮亏增加23.52亿元也拖累炼油板块业绩。从油品消费上看,柴油产量、消费双双负增长,汽油增长较为稳定,整体需求一般。从历史数据上看,炼油板块单季度业绩119亿元也大幅落后于过去三年的均值水平。

勘探与开发资本支出大幅增长:Q1资本支出人民币119.14亿元,其中勘探及开发板块资本支出人民币55.62亿元,主要用于涪陵、威荣页岩气产能建设,杭锦旗天然气产能建设,去年同期64.14亿元,其中勘探及开发板块资本支出人民币15.97亿元。2022年预计全年勘探与开发板块资本支出达到596亿元,持续的资本支出将一方面推动天然气产量的持续增长,另一方面为我国能源安全结构的调整作出贡献。

盈利预测:调整公司2022-2020年归母净利润25.81/31.72亿元(原为23.01/25.74亿元),新增2021年归母净利润33.85亿元,对应PE分别为12/10/9,维持“买入”评级。

风险提示:项目建设不及预期,天然气价格下滑、甲醇价格下跌。

杰瑞股份:2022年一季度淡季不淡,业绩表现高增长

杰瑞股份002353

研究机构:广发证券分析师:罗立波,刘芷君撰写日期:2022-04-29

事件:公司公告2022年一季报4月24日晚,公司公告2022年第一季度报告:2022年Q1公司实现收入1,012百万元,同比增长30.32%;实现归属上市公司股东净利润110百万元,同比增长224.56%,符合此前的业绩预告。

2022Q1淡季不淡,盈利能力持续改善:公司2018年Q1~Q4实现归母净利润分别为:34百万元、152百万元、177百万元和435百万元。从历史情况来看,第一季度往往受到春节因素影响,确认业绩较少。2022年Q1,行业需求持续旺盛,淡季不淡,公司依然在第一季度取得了良好的业绩表现。从毛利率来看,2022Q1公司综合毛利率为32.41%,同比提升5.4个百分点,较2018年全年毛利率(31.65%)也有提升,公司盈利能力依然在持续改善的过程中。

推进业务良好发展:根据公司官网消息,近日,公司与巴基斯坦油气开发有限公司(OGDCL)签署了Nashpa增压站EPC总承包项目,项目金额约合人民币近2亿元,标志着杰瑞压缩机组的成橇能力再次赢得国际认可。4月20日,公司举办了新品发布会,成功实现了全套电驱压裂装备的现场启机联动。无论是在拓展海外市场还是推进现有产品技术升级,公司都在持续推进业务发展,保持良好的市场竞争力。

中石油加大资本开支,行业景气度持续提升:在国家强调能源安全的战略背景下,表现积极。以页岩气为代表的非常规能源开发加快,对大型压裂设备需求旺盛。在中国石油(601857.SH)/中国石油股份(00857.HK)披露的2018年年报中,2022年勘探与生产板块计划完成支出2282亿元,同比增长16.37%,其预算规模甚至超过了在2014年行业景气高点时的资本开支预算。2022年压裂设备行业需求有望保持快速增长的态势。

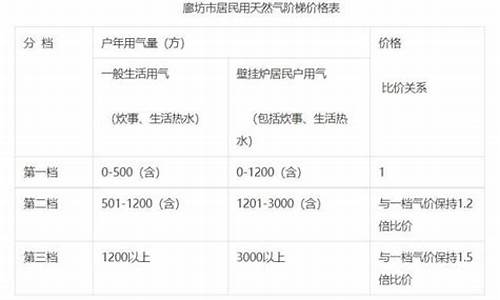

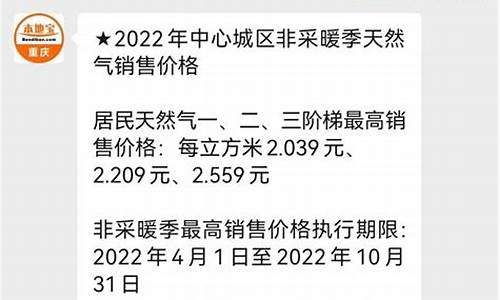

因为大部分地区不具备生产天然气的条件,所以天然气的价格会有所出入,同时还有许多其他的因素在里面,天然气主要成分是甲烷(CH4),分为气田气(干气)和油田伴生气(湿气),其中干气的甲烷含量要高于湿气,这样价格就有了出入。举个例子,中国石化集团,其中原油田出产的天然气甲烷含量比较高,达到了95%以上,胜利油田因为是油田伴生气,含量大概在86.868%,这样价格上就有了很大的出入,目前天然气进入小区用户的低压管道输送的天然气大概在全国为2.4元/立方,工业略高其4-6毛/立方,加气站(汽车用)大概在1.7-3.0元/立方。加气站在天然气开采地区就会便宜在1.7元/立方左右,在发达城市最最高也控制在3.0元/立方 省会城市大概在2.7-3.0元/立方,其他城市在2.4-2.9元/立方左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。