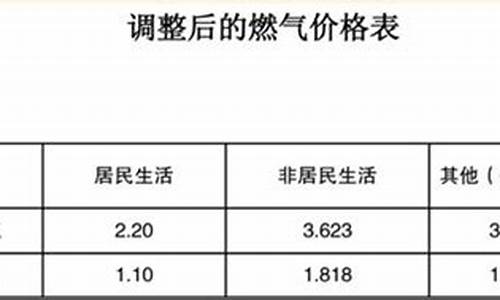

天然气价格一览表最新一览表查询_2021天然气价格表

1.天然气概念股一览表,天然气股票龙头股有哪些?

2.常见可燃气体热值一览表

3.阿里斯顿燃气热水器价格

4.全国暖气费收费一览表

金鹗西路客服中心

金鹗西路天然气加气站旁

8238795

通海路客服中心

屈原路183-185号

8238795

城陵矶客服中心

联港路花园小区214号

8569919

交通银行缴费网点:

营业部

南湖大道银都大厦

8296171

桥西支行

巴陵西路(保利西街19栋)

8319359

东茅岭支行

步行街南辅道与德胜中路交汇处

8211537

德胜支行

德胜南路德隆房地产大厦

8204629

太阳桥支行

屈原路亚华大市场255号

8853173

金鹗支行

金鹗中路市八中右侧

8844774

花板桥支行

花板桥金鹗路

8627422

岳城支行

站前东路沃尔玛商业广场

8263425

八字门支行

巴陵中路富兴大厦

8710112

云溪支行

岳化二工区

8482148

府东支行

金鹗中路岳阳楼地税大楼

8623926

离行式自助网点一览表:

1

三眼桥金桥花园东方红超市门面

2

八字门二医院大门右边门卫室

3

中医院大门左边门卫室

4

湘运汽车站门面

5

岳阳职业技术学院内职院超市旁

6

岳阳理工学院15号教学楼后,三号学生食堂旁门面

7

青年东路电信花园旁嘉士顿商务宾馆门面

8

金鹗西路地税局旁

9

岳阳开发区办公楼旁珍珠山宾馆门面

10

南湖大道三医院旁

11

东茅岭桥头商场

天然气概念股一览表,天然气股票龙头股有哪些?

天然气概念股龙头一览据《天然气发展“十三五”规划》,至2020年天然气产量达到2070亿立方米,综合保供能力要求达到3600亿方以上,供需缺口约为1,530亿立方米。今年来环保高压之下,“煤改气”政策将继续推广加速。其中工业锅炉改造和城市燃气取代烧煤供暖将带来天然气需求的主要增量。常规天然气开量稳步提升,非常规天然气带来边际增量。

国内天然气上游开仍然由三大石油国企牢牢把控。国家政策导向和原油价格上涨大环境之下,三桶油将持续加大上游勘探开发资本开支。2017年全国常规天然气产量1338.7亿立方米,同比增长8.1%,未来将延续低速增长态势。随着开技术进步以及成本降低,非常规气的开量也在迅速扩大。未来页岩气、煤层气、煤制气和进口LNG百花齐放,为我国天然气带来边际增量。

东方证券指出,国家管网公司成立将加速管网建设,天然气行业发展进入黄金时期。预计石油天然气管网公司将于今年下半年成立,将提高天然气管道集输效率、丰富上游天然气供应渠道,建立起下游充分竞争的销售市场。天然气行业发展将加速,同时18到20年还需新建天然气管道2.7万公里,利好油服建设公司。

深圳燃气2018年年报点评:天然气销量增长带动业绩提升

深圳燃气601139

研究机构:上海证券分析师:冀丽俊撰写日期:2022-04-28

天然气销量增长带动业绩提升

公司主营业务为城市管道燃气供应、液化石油气批发、瓶装液化石油气零售及燃气投资业务。截止2018年底,公司管道燃气用户总数达326.37万户,其中深圳地区205.88万户,深圳以外地区120.49万户。全年管道燃气用户净增36.94万户,其中深圳地区净增17.35万户,深圳以外地区净增19.59万户。

2018年,公司实现营业收入为127.41亿元,较上年同期增15.22%;归属于母公司所有者的净利润为10.31亿元,较上年同期增16.24%。收入和利润增长主要是由于天然气销量的增长。

2018年,公司天然气销售收入79.71亿元,同比增长26.31%;销售量27.67亿立方米,同比增长25.39%。其中,管道天然气25.94亿立方米,同比增长27.24%。

深圳地区管道天然气销售18.11亿立方米,同比增长18.59%;主要是电厂天然气销售量增长所致,全年电厂天然气销售量为8.56亿立方米,同比增长30.47%。

公司液化石油气批发销售收入25.60亿元,与去年基本持平;销售量63.73万吨,同比下降10.10%。

毛利率稳定

公司整体毛利率为20.95%,较上年同期提高了0.22个百分点。

公司主营业务成本100.71亿元,同比上升16.62%;其中管道燃气、天然气批发、石油气批发、瓶装石油气业务,成本增幅分别为30.95%、15.84%、1.1%、13.63%。毛利率分别为23.74%、5.80%、3.43%、35.62%,分别变化了-2.35、1.38、-1.24、-1.91个百分点。

储备与调峰库即将投产

公司投资兴建的深圳市天然气储备与调峰库,年周转能力为10亿立方米,预计将在今年投入运营,有利于增强公司的调峰和周转能力,错峰储备也有利于降低购气成本,提升公司盈利能力。

一季度业绩小降

一季度,公司天然气销售量为6.32亿立方米,较上年同期6.36亿立方米下降0.63%,其中:电厂天然气销售量为0.67亿立方米,较上年同期1.10亿立方米下降39.09%;非电厂天然气销售量5.65亿立方米,较上年同期5.26亿立方米增长7.41%。由于电厂天然气销量大幅下降,一季度业绩小幅下滑。

风险提示

天然气销量低于预期、油价波动、能源供应风险等。

投资建议:

未来六个月内,维持“谨慎增持”评级。

我们预测2022-2021年每股收益为0.41元、0.45元和0.48元,对应的动态市盈率为14.47倍、13.24倍和12.28倍,公司估值低于行业平均估值,维持公司“谨慎增持”评级。

新天然气:财务费用拖累一季报增速,看好煤层气量价持续齐升

新天然气603393

研究机构:申万宏源分析师:刘晓宁,王璐撰写日期:2022-04-29

因合并亚美能源,营业收入大幅增长。气价成本及财务费用增加拖累业绩增速。因2018年期末合并亚美能源,公司今年一季度实现营业收入6.95亿元,同比大幅增加111%。因供暖季天然气购成本增加,公司一季度营业成本3.92元,同比增长62.59%。且因购气成本未全部传导至下游用气户,拖累公司在新疆的燃气分销业务盈利能力。公司2018年4月新增15亿银行用于收购亚美能源,本期一季度较上年新增利息支出。气价成本及财务费用影响公司归母净利润增速低于营业收入增速,一季度实现归母净利润7723万元,同比增长4.79%。

亚美能源持续新增钻井,开发规模长期具备成长空间。2018年潘庄区块完成钻井63口,较2017年增加8口。因历史原因原由中联煤层气运营的34口井,于2018年11月起,正式划转至亚美,每天为潘庄增加6万m3产量。近年来亚美能源持续新增钻井,产气规模可持续提升。去年10月发改委核准马必区块南区煤层气开发方案。最新发改委政策将煤层气对外合作项目开发方案由审批制变更为备案制,利好公司开拓新区块,长期具备成长空间。

国际油价上涨支撑煤层气气价,有望提升亚美能源盈利能力。2018年12月以来,布伦特原油价格持续上涨,至74美元/桶左右,涨幅超过45%。国内煤层气价由市场供需决定,与国际能源价格具有一定的联动性。国际原油价格持续上涨可支撑煤层气气价,有望提升亚美能源盈利能力。

盈利预测与估值:参考一季报情况,我们下调预测公司2022-2021年业绩为4.54、5.59和6.60亿元(调整前为5.33、6.29和7.44亿元)。对应当前股价PE分别为14、11和10倍。天然气消费持续高增长,煤层气开发新政有利于公司长期扩张。公司估值低于行业平均,维持“买入”评级。

盈利预测:调整公司19-20年归母净利润为608.84/605.81亿元(原值为626.06/626.59亿元),新增2021年利润643.90亿元,对应PE为12/12/11倍,维持“买入”评级。

风险提示:宏观经济下行、油价大幅下行、炼油行业景气下行

蓝焰控股:年报符合预期,一季度气量增长

蓝焰控股000968

研究机构:国信证券分析师:陈青青,武云泽撰写日期:2022-04-24

2018年业绩增长39%符合预期,2022Q1业绩增长15%

公司2018年营业收入+22.57%至23.33亿元,归母净利润+38.66%至6.79亿元,位于业绩预告6.2-6.9亿元的上半区间,业绩承诺完成率104.33%。公司2022Q1营业收入+17.55%至4.07亿元,归母净利润+14.87%至1.26亿元。

老区块销量微降、售价明显提升、成本持续下行;期待新区块进展

2018年公司煤层气产量+2.16%至14.64亿方,利用量+5.50%至11.50亿方,销售量-1.86%至6.87亿方。我们测算公司2018年平均不含税气价+0.12元/方至1.72元/方,平均气营业成本-0.04元/方至0.46元/方。在老区块销售量微降、排空率略增的同时,2017年中标的4个新区块已经有3个点火出气,柳林石西/武乡南/和顺横岭完钻34/13/3口井,压裂18/10/1口井。我们期待2022年内有新区块从探矿权阶段转入矿权阶段,贡献气量与业绩。

19Q1新气井投运带动气量增长,期待后续新区块进展

2022Q1,公司营业收入+17.55%至4.07亿元,主因是售气量价齐升;营业成本+24.55%,主因是在建工程转固带来折旧增长,我们判断当期有新气井投运。公司当期其他收益+16.22%至7009.69万元,判断主要为售气补贴提升贡献。

工程业务体量扩张,占毛利比重上升至32%,为年报增长主因

全年新建气井收入+79.64%至8.43亿元,毛利率+4.49pct至40.17%,主因施工量增加;气井维护收入-0.18%至2.82亿元,毛利率-10.82pct至16.77%。工程业务占总毛利(含补贴)比重+7.45至31.78%,为年度业绩上升的主因。

山西燃气集团推进重组,有望为上市公司对接更多

山西正推动国企改革,新成立的山西燃气集团拟成为公司控股股东,构建上、中、下游全产业链整合优化。公司作为其旗下唯一上市平台,有望借助燃气集团的,快速发展煤层气开主业,加快管网互通,促进煤层气产业链完善。

投资建议:期待新区块进展及山西燃气集团对接,维持“买入”

预计公司2022-2021年归母净利润为7./10.69/13.67亿元,对应动态PE为17x/13x/10x,维持“买入”评级,合理估值16.48-16.58元。

风险提示:勘探开不达预期,山西燃气集团整合不达预期,气价下行。

广汇能源:18年业绩符合预期,19年业绩增量有保障

广汇能源600256

炼油板块业绩大幅下滑,成品油需求弱势板块业绩承压:一季度炼油板块原油加工量同比增长2.7%,达到6178万吨,成品油产量同比增长3.8%达到3944万吨,但经营收益仅为119.63亿元,同比下滑37.06%(去年同期为190.07亿元)。从财报上看,联营及合营企业业绩下滑导致投资收益下降20.70亿元,此外非套期衍生金融工具浮亏增加23.52亿元也拖累炼油板块业绩。从油品消费上看,柴油产量、消费双双负增长,汽油增长较为稳定,整体需求一般。从历史数据上看,炼油板块单季度业绩119亿元也大幅落后于过去三年的均值水平。

勘探与开发资本支出大幅增长:Q1资本支出人民币119.14亿元,其中勘探及开发板块资本支出人民币55.62亿元,主要用于涪陵、威荣页岩气产能建设,杭锦旗天然气产能建设,去年同期64.14亿元,其中勘探及开发板块资本支出人民币15.亿元。2022年预计全年勘探与开发板块资本支出达到596亿元,持续的资本支出将一方面推动天然气产量的持续增长,另一方面为我国能源安全结构的调整作出贡献。

盈利预测:调整公司2022-2020年归母净利润25.81/31.72亿元(原为23.01/25.74亿元),新增2021年归母净利润33.85亿元,对应PE分别为12/10/9,维持“买入”评级。

风险提示:项目建设不及预期,天然气价格下滑、甲醇价格下跌。

杰瑞股份:2022年一季度淡季不淡,业绩表现高增长

杰瑞股份002353

研究机构:广发证券分析师:罗立波,刘芷君撰写日期:2022-04-29

:公司公告2022年一季报4月24日晚,公司公告2022年第一季度报告:2022年Q1公司实现收入1,012百万元,同比增长30.32%;实现归属上市公司股东净利润110百万元,同比增长224.56%,符合此前的业绩预告。

2022Q1淡季不淡,盈利能力持续改善:公司2018年Q1~Q4实现归母净利润分别为:34百万元、152百万元、177百万元和435百万元。从历史情况来看,第一季度往往受到春节因素影响,确认业绩较少。2022年Q1,行业需求持续旺盛,淡季不淡,公司依然在第一季度取得了良好的业绩表现。从毛利率来看,2022Q1公司综合毛利率为32.41%,同比提升5.4个百分点,较2018年全年毛利率(31.65%)也有提升,公司盈利能力依然在持续改善的过程中。

推进业务良好发展:根据公司消息,近日,公司与巴基斯坦油气开发有限公司(OGDCL)签署了Nashpa增压站EPC总承包项目,项目金额约合人民币近2亿元,标志着杰瑞压缩机组的成橇能力再次赢得国际认可。4月20日,公司举办了新品发布会,成功实现了全套电驱压裂装备的现场启机联动。无论是在拓展海外市场还是推进现有产品技术升级,公司都在持续推进业务发展,保持良好的市场竞争力。

中石油加大资本开支,行业景气度持续提升:在国家强调能源安全的战略背景下,表现积极。以页岩气为代表的非常规能源开发加快,对大型压裂设备需求旺盛。在中国石油(601857.SH)/中国石油股份(00857.HK)披露的2018年年报中,2022年勘探与生产板块完成支出2282亿元,同比增长16.37%,其预算规模甚至超过了在2014年行业景气高点时的资本开支预算。2022年压裂设备行业需求有望保持快速增长的态势。

常见可燃气体热值一览表

天然气是近期关注度比较高的热门赛道,但很多股友不知道天然气概念股有哪些,今天理财君整理出天然气概念龙头股一览表供大家参考。

新奥股份(600803)

年中报:净利润15.35亿元,净利润增长率-26.10%,营业收入730.86亿元。

仁智股份(002629)

年中报:净利润-0.09亿元,净利润增长率-30.71%,营业收入0.63亿元。

中集集团(000039)

年中报:净利润25.39亿元,净利润增长率-40.93%,营业收入721.26亿元。

雪人股份(002639)

年中报:净利润0.10亿元,净利润增长率134.37%,营业收入8.89亿元。

*ST安控(300370)

年中报:净利润-1.51亿元,净利润增长率-6.95%,营业收入1.42亿元。

退市中天(600856)

年中报:净利润-0.41亿元,净利润增长率55.74%,营业收入2.62亿元。

中国石化(600028)

年中报:净利润435.30亿元,净利润增长率10.41%,营业收入16121.26亿元。

陕西建工(600248)

年中报:净利润20.74亿元,净利润增长率-2.25%,营业收入870.69亿元。

南京公用(000421)

年中报:净利润-0.14亿元,净利润增长率-172.38%,营业收入25.63亿元。

阿里斯顿燃气热水器价格

焦炭 25.12-29.308 0.857-1.000;无烟煤?25.12-32.65 0.857-1.114;烟煤?20.93-33.50 0.714-1.143;褐煤?8.38-16.76 0.286-0.572;泥煤 10.87-12.57 0.371-0.429;石煤 4.19-8.38 0.143-0.286。

1、燃气热值是指单位数量 『1m?(标准状态下)或1kg』燃气完全燃烧时所放出的全部热量。单位分别为kJ/m?(标准状况下)或kJ/kg,燃气工程中常用kJ/m? (标准状况下),液化石油气有时用kJ/kg作为单位。燃气热值分为高热值 Hh和低热值 Hl。

2、高热值是指单位数量的燃气完全燃烧后,其燃烧产物和周围环境恢复至燃烧前温度,而其中的水蒸气被凝结成同温度水后放出的全部热量。低热值是指单位数量燃气完全燃烧后,其燃烧产物和周围环境恢复至燃烧前温度,而不计其中水蒸气凝结时所放出的热量。

3、热值测定中,内筒相当于物体,外筒相当于周围环境,内筒降温速度是否和内外筒温差成正比这要看热量计系统中K是否是常数根据热力学基本原理,热量计内筒的降温,是由内外筒之间热的传导、辐射、对流和蒸发造成的。

估算方法

(1)辛烷燃烧:C8H18(液)+ 12.5O2 (气)= 8CO2:(气)+ 9H2O(气)。

(2)天然气燃烧:CH4(气)+2O2(气)= CO2(气)+ 2H2O,估算天然气热值为100*2=200kcal/mol。

(3)当一种化学燃料转变为另一种化学燃料时 , 如果不消耗氧 , 则其所具有的能量并没有明显改变,?因为转变前后燃料燃烧时的耗氧量是相等的, 燃烧热的少量变化可通过变化前后两种燃料的燃烧热相减而得到。

全国暖气费收费一览表

随着现在社会的不断发展,人们的生活水平也在不断的提高,生活品质也越来越好,几乎每一个家庭都有安装热水器,热水器的出现给我们的生活带来了很大的方便,让我们使用热水更加的方便,热水器的种类、品牌有很多,那么,阿里斯顿燃气热水器价格是多少呢?阿里斯顿燃气热水器怎么样呢?

一、阿里斯顿燃气热水器价格

1、RISTON/阿里斯顿JSQ26-TLi9燃气热水器天然气13升家用强排式,参考价2898元。

2、RISTON/阿里斯顿CB60M2.5电热水器家用60升储水式速热洗澡,参考价1298元。

3、RISTON/阿里斯顿DOVE50VM1.8电热水器电50升立式竖式储水式洗澡,参考价1148元。

4、RISTON/阿里斯顿VL48VH3.0EVO超薄家用电热水器即热式储水式,参考价3898元。

5、idea/美的JSLQ20-12WL5E2燃气热水器家用天然气12升恒温冷凝,参考价1499元。

6、aier/海尔JSQ24-12WTC3(12T)12升智能变升燃气热水器家用恒温,参考价1799元。

二、阿里斯顿燃气热水器怎么样

1、燃气热水器质量是很好的,所用的是日本原装进口Fis探头,灵敏,稳定,不会误报,一氧化碳100ppm就会发出警报。全天候24小时严密监控用气环境,同时内置结构大幅缩短报警距离,一旦发生一氧化碳泄漏,第一时间切断气阀,声光示警,且启动“抽排废气”系统,排出有害气体,以此彻底解决一氧化碳带来的安全威胁,带给用户一个安心无忧的沐浴环境。

2、它所用的是卓越冷凝技术,通过收集高温烟气中的剩余热量,将回收的热量传递给生活用水,热效率突破106%,远超国家一级能效指标。同时完美搭配多层扁管设计的冷凝热交换器,与普通产品相比,有效节能20%以上。

3、具有出水速度快,安全节能等优点,但是它也存在着一些问题,比如,燃气热水器容易受到气压等因素的影响,造成出水温度波动不定,因此近年来带有恒温功能的热水器产品广受好评。

4、阿里斯顿产品通过高精度电子水流量传感器与稳压器,使您无论是在高层居住,还是在低水压地区,都不用与水压过低机器无法启动而担心。液晶大视窗,节电设计,温度设定,出水温度、注水量大小、燃烧状态等所有工作状态清晰显示,一览无余。

以上就是小编为大家介绍的阿里斯顿燃气热水器价格和阿里斯顿燃气热水器怎么样,如果有想了解阿里斯顿燃气热水器的朋友们就可以参考一下小编为大家所介绍的,希望可以帮助到大家。

全国暖气费收费一览表

对于暖气费如何收取,很多朋友都不清楚,那下面我们就来看一看全国暖气费收费一览表。

取暖费缴费标准:居民:按照建筑面积收费,价格5.8元/月/_;非居民:按照建筑面积收费,价格7.5元/月/_。

1、郑州

缴费标准:居民用热:0.19元/_·日;其他用热:0.28元/_·日。

2、济南

居民用户按套内建筑面积26.7元/_交纳(收费依据:济价格字2008113号);公建用户按建筑面积39.8元/_交纳(收费依据:济价格字2010119号)。

3、天津

缴费标准:按供热面积收费和按建筑面积收费,居民住宅25元/平方米/暖季,非居民40元/平方米/暖季;按供热计量收费:居民住宅基本热价为每平方米7.50元;计量热价每千瓦时0.13元(每吉焦36元),非居民基本热价为每平方米12元;计量热价每千瓦时0.25元(每吉焦70元)。仅限于中心城区、环城四区。

4、北京

缴费标准:按热计量收费的,计量热价每千瓦时统一上调0.11元,城六区、郊区非居民计量热价分别由现行的每千瓦时0.25元和0.22元调整为0.36元和0.33元,基本热价仍保持每建筑平方米18元不变。

5、石家庄

缴费标准:居民22元/_,非居民31元/_(天燃气锅炉33.9元/_),多层扣减10%公摊(高层15%)。如遇价格调整,按新价格执行。可分户控制符合空置房认定标准的用户按规定缴纳20%热损费。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。