亨利港天然气价格多少钱_美国亨利港

1.求助,NYMEX HH天然气期货中HH代表什么?

2.运用NYMEX能源期货合约对冲价格波动风险

经过一番忙碌的保供,南北天然气的供应总算缓和了一点,天然气问题也是这个冬天突然蹿红的热点,

首先是很多自媒体号对俄罗斯亚马尔项目的狂热追捧,甚至到了“普京献上大礼包”“一举解救中国缺气”的地步,这是一个极大的误解。

第一,中国签订的长协份额是300万吨,合42亿立方米,不是300亿立方米。这只相当于2016年中国天然气消费量2058亿立方米的2%。

其次,中国所购份额,目前只有在夏季也就是用气淡季通过北极航道运输回国比较便利。

冬季不是绝对不能运,但要向西绕道大西洋,绕过大半个亚欧大陆才能运抵中国国内,航程高达25000公里,船期近40天,加上往返的租船费用,运输成本高到失去经济性,还不如在亚太地区就地采买现货LNG。

至于其他,亚马尔项目如果没有中国的大额入股、中国100多亿美元资金的注入、中国大批企业和技术人员的参与,在欧美对俄制裁之后是不可能快速高效建成的。谁给谁送礼,倒过来说还差不多。

如果说自媒体号的追捧是出于对新闻的误解的话,有些人的言论文章就是故意混淆视听了,这个以后细说。我们先继续原来的讨论。

根据最新的航运数据分析显示,2017年中国进口液化天然气可达3800万吨/530亿立方米,比起2016年的2600万吨猛增1200万吨,增长率接近50%,并超过韩国成为全球第二大LNG进口国。

而2017年中国天然气消费预计接近2400亿立方米,比2016年的2058亿立方米,年增加近350亿立方米。

即使按极其保守的估计,中国天然气消费每年增长300亿方,2019年中国天然气消费就要超过3000亿立方米。实际上,对于2020年中国天然气消费量,已有3400、3600甚至4000亿立方的估计值。

即使按最低的3400亿方计算,自产预计达到1600亿方,进口气总量要有1800亿立方米,扣除当时陆上管道气能达到的700亿立方米,海上LNG年进口量要达到1100亿立方米,也就是近8000万吨,比2016年要增长5400万吨。

但中国油气企业已经签订的长协,在2020年前能实现的新增部分,合计也就1235万吨。缺口达4000万吨以上,也就是近600亿立方米。

这可不是一个小数。这已经是世界最大LNG出口国卡塔尔年出口量的一半了。

贵到上天的澳大利亚

在美国之外,位于亚太的澳大利亚正在成为天然气产业最活跃的新卖家。

近几年,各大油气公司在澳大利亚投资约2000亿美元,建设10多个大型LNG项目,占到全球新增在建LNG产能的一半以上。预计2019年产能可达8770万吨,超过卡塔尔的7900万吨,成为世界第一大LNG出口国。

而在中国燃气紧缺的情况下,12月1日,中石油和壳牌对等合资的箭牌项目终于宣布启动,预计2020年产出首批天然气。

箭牌项目和中海油参股25%的QC项目、中石化参股25%的AP项目一样,同样是开采昆士兰州柯蒂斯岛的煤层气,由壳牌和中石油合资建设,股份各占50%。

项目初始计划修建两条LNG生产线,每条年产400万吨,总产能800万吨。从双方合资比例来看,中石油应是400万吨份额。未来计划再修建两条生产线,达到1600万吨规模。

这个项目早在2010年就已签约,但因为成本高涨、油气价格低迷,壳牌不打算启动,长期处于停滞状态——直至中国天然气需求暴涨。

其实,澳洲的诸多项目都处于这样的情形。

中石油早在2007-2009年,就先后与澳洲最大的西北海域高更(Gorgon)项目主要投资方(雪佛龙、美孚、壳牌)签署了合计425万吨的长协。

这个项目最初计划投资370亿美元,修建5个520万吨级LNG液化厂,总产能达2600万吨。但到现在已经花了540亿美元,只建起3个液化厂,直到2016年才投产,耗费近10年时间。

高更项目的耗资创造了世界纪录,其成本价格也相当惊人。它的年吨产能耗资达到了3460美元,而产能还大一些的亚马尔项目,建设费用只有它的一半,吨产能投资只有1630美元。

亚马尔项目的实际单位成本为8.3美元/MMBtu,高更项目则达到了17.6美元/MMBtu,也就是4元/立方米。主要投资方面临巨亏。

澳洲排名第二的布劳斯(Browse)项目(3个400万吨液化厂,合计1200万吨),中石油也在2013年以16.3亿美元价格收购必和必拓10.2%的股份。

这个项目原计划投资400亿美元,但现在看来,必然要超支到惊天动地的地步,因而一直没有正式启动。

这里的作业水深将达到450-750米,距离海岸300公里,在油气行业已经属于深海作业。

要知道,高更项目也不过距岸130公里,水深200米;布劳斯项目未来开发成本的惊人昂贵,可以想见。

同时,该项目的岸上液化厂又受到环保组织的阻挠,在用海上的浮式液化工厂克服障碍后,又遭遇油气价格低迷,原本2016年启动、2021年投产的计划一直被搁置。

这个项目作业方为伍德赛,合作方有雪佛龙、壳牌、BP、必和必拓等,与中国最早签约的西北大陆架项目几乎如出一辙,但价格却天差地别。

本来,中国的第一份LNG长协,就是中海油在2002年签订、2006年开始出口的西北大陆架项目,拿到了不高于3.2美元/MMBtu的惊人低价,在亚太LNG均价10美元往上的市场环境中,近乎奇迹。

当然,随着大环境油气价格上涨,十年后在2011、12年陆续签署的柯蒂斯岛煤层气项目,上涨到了约8美元/MMBtu,但依然相对很划算。

可在2003年,澳大利亚钻探60口海上井,总共花费了3.745亿美元;而2013年钻探20口井,就花费了22亿美元。——平均钻井成本上升了16倍。因为海上钻探向更远更深、情况更复杂的水域推进。

从这几个项目的共性我们看出,澳洲的新建LNG项目均面临成本超支、售价高昂,主要投资股东不愿启动、推迟实施甚至取消项目的窘境。

而澳洲新增LNG产能的成本价格,已经疯涨到了16美元/MMBtu以上,也就是每方3.6元以上,已经不适宜再签署。

便宜到爆炸的美国呢

澳大利亚从新兴天然气供应者迅速“沦为”全球开发成本最高的地区。那美国呢?

不少人指着美国市场标杆的亨利港枢纽气价——3美元/MMBtu兴奋地说,看美国页岩气多便宜,就跟不要钱似的。

但在这背后,是平均生产成本4美元的页岩油气厂商,与平均成本3美元的传统油气厂商的恶性竞争;是美国页岩油气厂商自2009年以来一直总体严重亏损,只能依靠资本市场输血存活的残酷现实。

这样的局势是无法长久维持的,以较高的价格出口到国外是唯一的选择。

虽然成本中还要加上每MMbtu约2.5美元的液化费用,2.5美元的运输成本(经新巴拿马运河运往东亚),但如果能卖出9美元/MMBtu以上,还是有利润空间的。

油气厂商为了生存,掀起了比澳大利亚还要猛烈的LNG出口港建设狂潮,这些港口大都集中在墨西哥湾沿线。

虽然目前只有一个2000万吨的出口港投产,但到2019年末,美国将形成每年6400万吨的LNG出口能力。

而到2020年,预计将进一步猛增到每年9160万吨,排在卡塔尔和澳大利亚之后,成为全球前三。

而且美国页岩气的确不贵——在欧洲它要和俄罗斯管道气竞争,甚至力争压倒俄气;在东亚,它不仅对向来要价昂贵的卡塔尔LNG拥有大幅优势,还要与马来、印尼等东南亚气源国竞争。

大家肯定会说,既然澳大利亚那么贵了,那就定美国的啊!问题是——美国的,订完了,订完了,订完了。

早在2013年底,美国签署的长协就已达到5505万吨。现在更是达到8000余万吨将近9000万,未来的LNG产能已经没有什么余量了。

到现在为止,中国签订的美国LNG长协,只有前不久刚刚签署的中国石油-切尼尔140万吨,中东石化-德克萨斯100万吨,份额非常有限。

那么,这些近亿吨LNG,都是谁定了呢?去了哪里呢?

求助,NYMEX HH天然气期货中HH代表什么?

芝商所投资教育专栏

NYMEX的天然气期货合约价格被广泛作为天然气的基准价格,合约的交易单位为每手10000mmBtu(百万英国热量单位),交割地点是路易斯安那州的HenryHub,该地连接了16个州和州际的天然气管道系统,将这些地区沉积层中的天然气输送出去。

天然气期货交割需按照适用的联邦执行法令、联邦法、州法及地方法进行。货物通过买方设备连接点标志交割完成,买方开始承担损失风险。卖方提供的天然气应当没有留置权、质押权争议,没有未付税费或其他款项。根据天然气期货的特点,交割对品级、交割方式等提出相应的要求。

交割方式和时间

天然气须符合经FERC核准的美国路易斯安纳洲亨利港SabinePipeLine公司交割时生效的规定,该等交割为期货合约项下的交割义务履行。

天然气期货合约交割采用实物交割的方式,小型天然气期货合约采用现金交割的方式。

交割应不早于交割月的第一个日历日,也不晚于交割月的最后一个日历日。TAS(以结算价交易)适用于现货月(最后一个交易日除外)、第2以及第3个月合约的交易,并依照现行TAS规则进行。所有TAS商品交易于每日下午2:30(美东时间)结束。在按1:1结算基本商品时,符合TAS的商品将以基准价格(值设为0)上下加减1差异值(最高10个价格跳动单位)进行委托下单。以基准价格成交的TAS交易等同于传统TAS交易,即将以当天最后结算价进行清算。

交割程序

一是提交交割意向书与接受意向书。

空头会员应当向交易所提交完整的、已签署的交割意向书。交割意向书按交易所规定格式制作,包括以下信息:卖方客户的名称、卖方把货物运输到HenryHub所通过的管道、拟交割的合约数量以及交易所要求提供的其他信息。

多头会员应当向交易所提交完整的、已签署的接受意向书。接受意向书按交易所规定格式制作,包括以下信息:买方客户的名称、接受交割的合约数量以及交易所要求提供的其他信息。

无论是交割意向书还是接受意向书,都必须在最后交易日后第一个营业日上午11:30前完成提交。

二是通知日。

结算所将根据头寸大小及制定的输出和接受管道,最大可能地把交割通知书和接受意向书进行配对,并于最后交易日后的第一个营业日的下午2:00之前将意向书副本分别交至相应结算会员。向结算会员发送意向书的那天就被称为通知日。此后,买方或卖方可以向对方发送以交易所规定格式制作的更改通知和结算通知来更改管道名称,同时应向交易所提交更改通知的副本。

三是结算通知与无法结算通知。

卖方应当不晚于交割月前最后营业日上午10:30,向买方递交以交易所规定格式制作的、填写完整的、已签署的结算通知,同时向交易所提交副本,表明已经根据交割意向书和接受意向书备好货物,准备运输。

如果卖方由于诚信问题无法按照交割意向书与接受意向书利用HenryHub的交割设备进行交割,应当不晚于交割月前最后营业日上午10:30,向买方递交以交易所规定格式的无法结算通知,同时向交易所提交无法结算通知的副本,说明没有能力按规定进行交割的原因。卖方可以在无法结算通知书中建议使用另外的或是卖方希望采用的交割地点。

如果无法结算的原因是卖方无法利用HenryHub的交割设备交割货物,卖方应当在发出无法结算通知时要求其客户追加相当于交割指示书中所列合约总价值25%的初始保证金。卖方须于第二个交易日向交易所追加保证金。此外,卖方还应当不晚于交割月前最后营业日下午4:00向交易所递交修订交割意向书,同时向买方递交副本,留名更改后的管道所在地。卖方还应向买方提交结算通知书或再次无法结算通知书,并向交易所提交副本,表明再次无法结算的理由。

如果无法结算的原因是买方无法保证利用HenryHub的交割设备运输货物,买方应当不晚于交割月前最后营业日下午4:00向交易所递交修订接受意向书和一份证明书,同时向卖方递交副本,在修订接受意向书中列明经更改的可以在HenryHub接收货物的管道连接点所在地,证明书中说明可以根据交割意向书和修订接受意向书中规定的条件进行交割。或者向卖方再次提交无法结算通知书并向交易所提交副本,表明再次无法结算的理由。

当然,天然气期货合约的交割规则中还规定了替代品交割程序,另外还涉及货品的测量、交割保证金支付等。总体来讲,依照天然气期货合约条款进行的交割都是终局性的,不应再有任何请求。

运用NYMEX能源期货合约对冲价格波动风险

NYMEX Henry Hub天然气期货(合约代码:NG)。

Henry Hub亨利港,为纽约商品交易所(NYMEX)天然气交割地和定价中心。每天,纽约商品交易所大约35万份天然气期货合约以亨利枢纽作为交割地。

德士古在路易斯安那的大型天然气工厂位于Erath(伊拉斯)小镇以南约7英里处,因临近亨利高中而被称为亨利天然气处理厂。

上世纪80年代后期,亨利天然气处理厂的加工量一直在逐年下降,但它拥有的几个优势使它从众多价格基准中脱颖而出。一是它位于美国天然气管网最为发达的西南部地区,其本身一头连通着美国主要的天然气产区,一头通向主要的天然气消费区、储气库和LNG出口终端。二是所有连接的管道口径都比较大,能够满足大额贸易的输量要求。三是Jagjit Yadav和Bill English两位高水平的德士古高管提出了许多创新的贸易和交易方案,包括首次提出了亨利枢纽的概念,简化交易流程和操作流程等,并采取了使亨利枢纽具有高度市场价值的一系列措施——不仅作为交易枢纽,而是作为NYMEX期货合约的基准价格。

在天然气市场发生重大变化的过程中,成熟发达的管网设施和一系列创新理念成就了亨利枢纽作为“行业基准中心”的地位。1990年,纽约商业交易所选择亨利枢纽作为其天然气期货合约交割地。

如今,亨利天然气处理厂已关闭十多年了,亨利枢纽早已不局限在处理厂周边,这个名字更多地已经演变为一种抽象的概念。

目前,亨利枢纽已经发展为一个全服务的集输系统,它提供各种天然气的接收、处理、交付、储存和管网调峰等服务,并与美国最重要的天然气管网形成广泛互连。它连接了4条州内,9条州际双向干线天然气管道,包括:Acadian、Columbia GulfTransmission、Gulf SouthPipeline、Bridgeline、NGPL、Sea Robin、Southern NaturalPipeline、Texas GasTransmission、TranscontinentalPipeline、TrunklinePipeline、Jefferson Island和Sabine等。

亨利枢纽拥有两个大型压缩站,每天可压缩520万撒姆(therms)天然气,整个枢纽每天可输送18亿立方英尺天然气。同时,它还与杰斐逊岛,阿卡迪亚和索伦托等大型地下盐洞储气库相连,提供储气服务和发挥着管网流量调节的作用。

由于亨利枢纽交易量大,定价透明,流动性高。卡塔尔、澳大利亚、莫桑比克等一些全球天然气生产商开始与原油价格脱钩,转而采用亨利枢纽价格为基准建立天然气交付定价机制。亨利枢纽的价格也越来越多地被各地期货交易所和媒体广泛引用。我们有理由相信,在可预见的未来,亨利枢纽在北美乃至世界天然气贸易中将扮演着越来越重要的角色。

温馨提示:请远离非法集资、违法配资、代客理财、虚假或误导性宣传/诱导交易、非法咨询/喊单、提供交易软件等各种违法违规行为。

期货公司总部!开户、原油/铁矿/PTA/股指/手续费返还!追问即可!

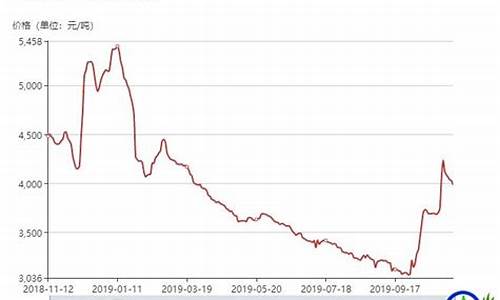

2018年12月,全球能源市场集体遭遇“寒流”,其中原油市场已经是第三个月大幅下挫,而天然气市场在11月上旬冲高之后也在12月大幅下跌。全球经济前景转淡、需求担忧是国际原油和天然气价格大幅下挫的主因。截至2018年12月18日NYMEX收盘前,NYMEXWTI原油1月合约一度跌破48美元/桶,较年内最高纪录76.55美元/桶大幅下跌了28%;HenryHub(亨利港)天然气期货1月合约同样在12月17日跌至3.565美元/百万英热单位,其在11月14日一度创下4.964美元/百万英热单位的纪录。

原油供需方面,尽管2018年12月7日OPEC达成新一轮减产协议,但是2019年全球经济前景不佳,使得国际原油市场依旧存在供应过剩的压力。

近日,IEA、EIA、OPEC相继发布2018年12月月报。需求方面,IEA预计2018年、2019年全球原油需求分别增加130万桶/日和140万桶/日。而EIA预测2018年、2019年全球原油需求分别增长154万桶/日和152万桶/日。OPEC同样预测明年原油需求增速放缓,预计2018年全球原油需求将增加150万桶/日至9879万桶/日,预计2019年全球原油需求增速维持在129万桶/日。

供应方面,IEA月报显示,受沙特阿拉伯原油日产量创历史新高影响,OPEC原油产量继续增长,11月日产量3303万桶,比10月日产量增加了10万桶。且IEA警告,如果主要产油国严格履行OPEC与俄罗斯达成的减产协议,加之加拿大决定强制减产,明年第二季度之前全球原油市场可能会出现供应缺口。OPEC预计2018年、2019年的非OPEC供应分别增加250万桶/日和216万桶/日。而EIA下调2018年美国原油产出增幅预期2万桶/日至产出1088万桶/日,并大幅上调2019年美国原油产出增幅118万桶/日至增长1206万桶/日,预计美国2018年平均产量为1088万桶/日,较2017年的940万桶/日增长了16%,预计2019年也是双位数增幅。

此外,EIA还预计2018年全球原油产出均值迈过1亿桶/日大关,比全球整体原油需求高出33万桶/日;预测2019年的全球原油产出均值涨至1.0184亿桶/日,比全球原油需求高出23万桶/日。

2018年前三季度在美国对伊朗制裁的预期下,OPEC迅速增产以试图缓解市场对于供给端的担忧。根据OPEC月报数据,OPEC的原油产量从6月的3228万桶/日增长至10月的3290万桶/日,增长62万桶/日。而俄罗斯原油产量从6月的1124万桶/日增长至10月的1160万桶/日,增长36万桶/日。OPEC与俄罗斯4个月内合计增产达到98万桶/日。而最终在11月初,美国对伊朗第二轮制裁细节出台,给予8个国家和地区180天的豁免期,制裁力度远低于市场预期,同时OPEC与俄罗斯的增产行为直接带来了全球原油库存的攀升和10月至今原油的暴跌。

天然气方面,BP发布报告预测,至2020年全球天然气产量依旧保持较快增长,而需求方面,欧美发达国家增长空间有限,唯有中国天然气在一次能源中消费占比较少,有较大的增长空间。然而,从2018—2019年冬季供需形势来看,2017年“气荒”很难再现。

2018年前三季度,中国大量增加天然气进口,LNG接收站的大量投入使用和供暖季前储备调峰气量增长实现了冬季保供,其中,华北地区是去年缺气的主要区域,今年已经采取多项措施保障供应。

从NYMEXWTI原油期货和HenryHub天然气期货来看,2019年价格下行压力尚未解除,策略上可以持有NYMEXWTI原油期货和HenryHub天然气期货空头头寸。由于天然气供需依旧偏紧,而原油供应压力较大,再加上中国天然气消费前景更加乐观,也可以持有NYMEXWTI原油期货和HenryHub天然气期货多头组合。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。