天然气价格定价依据_天然气价格顺价机制有哪些类型

1.石家庄的水电燃气价格

2.新奥(中国)燃气投资有限公司上下游是哪些

因为中石油主要优势在勘探、钻井生产上游环节;中石化主要优势在石油炼化、终端产品销售中游及下游环节。原油涨价,中石油利润的就高。中石化利润就低。当然,在目前的成品油价格形成机制下,影响都很少。都顺价到消费者身上了。93#汽油早晚到15元/升。国际石油炒家的目标很明确---中国老百姓。

石家庄的水电燃气价格

《中华人民共和国增值税暂行条例》第十六条规定:“下列项目免征增值税:(一)农业生产者销售的自产农业产品;(二)避孕药品和用具;(三)古旧图书;(四)直接用于科学研究、科学试验和教学的进口仪器、设备;(五)外国政府、国际组织无偿援助的进口物资和设备;(六)来料加工、来件装配和补偿贸易所需进口的设备;(七)由残疾人组织直接进口供残疾人专用的物品;(八)销售的自己使用过的物品。除前款规定外,增值税的免税、减税项目由规定,任何地区、部门均不得规定免、减税项目。”

根据上条的规定,为了支持某些行业、企业的发展,我国在增值税方面制定了一些优惠政策,在优惠方法上有直接给予免税的,也有先征税后返还的。1998年,本栏目曾经对增值税优惠政策作过专题介绍,鉴于近几年税收政策调整幅度较大,一些优惠政策已经失效,新的优惠政策又相继出台,为方便纳税人了解和掌握现行的增值税优惠政策,现将有关内容介绍如下。

一、对民政福利企业和校办企业的优惠政策

(一)民政福利企业。由民政部门、街道、乡镇举办的福利企业,安置四残人员比例占企业生产人员35%以上,有健全的管理制度,建立了“四表一册”,即企业基本情况表、残疾职工工种安排表、企业职工工资表、利税使用分配表、残疾职工名册,并经民政、税务部门验收合格,发给《社会福利企业证书》的,可享受国家给予的增值税优惠政策(从事商品批发、零售的民政福利企业不能享受)。安置四残人员比例不同享受的优惠程度不同:四残人员占企业生产人员50%以上的,其生产增值税应税货物,采取先征税后返还的办法,先由企业按照税法规定向税务机关缴纳应纳的增值税款,经税务机关审核后再返还企业全部已纳的增值税款;四残人员比例超过35%但没到50%的,如企业发生亏损,可给予部分或全部返还已征增值税,具体比例的掌握以不亏损为限。但民政福利企业的下列项目不享受上述税收优惠:民政福利工业企业生产销售属于应征收消费税的货物,对外购货物直接销售和委托外单位加工的货物,销售给外贸企业或其他企业出口货物。

(二)校办企业。能够享受下列优惠政策的校办企业,必须一是由教育部门所属的普教类学校举办的校办企业,不包括私人办职工学校和各类成人学校(电大、夜大、业大、企业举办的职工学校等)举办的校办企业;二是学校出资办的,由学校负责经营管理,经营收入归学校所有。原有的纳税企业转为校办企业的,学校在原有校办企业基础上吸收外单位投资举办的联营企业,学校与其他企业、单位、个人联合举办的企业,学校将校办企业转租或承包给外单位、个人经营的,不得享受校办企业的税收优惠政策。校办企业生产的应税货物凡用于本校教学、科研方面的,经严格审核确认后,免征增值税。

二、供残疾人专用的假肢、轮椅、矫型器,免征增值税。残疾人员个人提供加工和修理修配劳务,免征增值税。

三、对国家定点企业(见财税字1994第060号文《财政部 国家税务总局关于增值税几个税收政策问题的通知》附件)生产和经销单位经销的专供少数民族饮用的边销茶,免征增值税。边销茶是指以黑茶、红茶末、老青茶、绿茶经蒸制、加压、发酵、压制成不同形状,专门销往边疆少数民族地区的紧压茶。该项增值税优惠政策执行到2005年底。

四、对废旧物资回收经营单位销售其收购的废旧物资免征增值税。废旧物资,是指在社会生产和消费过程中产生的各类废弃物品,包括经过挑选、整理等简单加工后的各类废弃物品。利用废旧物资加工生产的产品不享受废旧物资免征增值税的政策。废旧物资回收经营单位应将废旧物资和其他货物分别核算,不能准确分别核算的,不得享受这一优惠。

五、对部分资源综合利用产品免征增值税。自2001年1月1日起,对下列货物实行增值税即征即退政策:1.利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页岩油及其他产品。2.在生产原料中掺有不少于30%的废旧沥青混凝土生产的再生沥青混凝土。3.利用城市生活垃圾生产的电力。4.在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)以及其他废渣生产的水泥。对下列货物实行按增值税应纳税额减半征收的政策:1.利用煤矸石、煤泥、油母页岩和风力生产的电力。2.部分新型墙体材料产品。

六、对企业以三剩物和次小薪材为原料生产加工的综合利用产品,在2005年底前由税务机关实行即征即退办法。

三剩物指:采伐剩余物(指枝丫、树梢、树皮、树叶、树根及藤条、灌木等);造材剩余物(指造材截头);加工剩余物(指板皮、板条、木竹截头、锯末、碎单板、木芯、刨花、木块、边角余料等)。

次小薪材包括:次加工材(指材质低于针、阔叶树加工用原木最低等级但具有一定利用价值的次加工原木,其中东北、内蒙古地区按ZB B68009-89标准执行,南方及其他地区按ZB B68003-86标准执行);小径材(指长度在2米以下或径级8厘米以下的小原木条、松木杆、脚手杆、杂木杆、短原木等);薪材。

综合利用产品包括:1.木竹纤维板;2.木竹刨花板;3.细木工板;4.木竹片;5.地板块;6.木旋制品;7.水解酒精;8.糠醛;9.饲料酵母;10.针叶饲料;11.木炭;12.活性炭;13.栲胶;14.长度在2米(不含2米)以下的板方材(仅指从造材截头及板皮中加工的板方材);15.木、竹珠,木、竹牙签,小胶合板,灰条子,木杂件,木竹皮,叶根,锯末及其综合利用产品(草酸、锯末、炭棒等),冰棍和雪糕棒、雪糕勺,竹碎料板、压刮板。

但上述优惠不包括企业自营出口或委托、销售给出口企业和市县外贸企业出口的部分。

七、军队系统各单位为部队生产的武器及其零配件、、军训器材、部队装备(指人被装、军械装备、马装具)免征增值税;军需工厂、物资供销单位生产、调拨给公安系统和国家安全系统的民警服装,免征增值税;军需工厂之间为生产军品而互相协作的产品免征增值税;军队系统各单位从事加工、修理修配武器及其零件、、军训器材、部队装备的业务收入,免征增值税。

军工系统所属军事工厂列入军工主管部门军品生产计划并按照军品作价销售给军队、人民武装警察部队和军事工厂的军品,免征增值税;军事工厂生产销售给公安系统、司法系统和国家安全系统的武器装备,免征增值税;军事工厂之间为了生产军品而互相提供货物以及为了制造军品相互提供的专用非标准设备、工具、模具、量具等免征增值税;一般工业企业生产的军品,只对枪、炮、雷、弹、军用舰艇、飞机、坦克、雷达、电台、舰艇用柴油机、各种炮用瞄准具和瞄准镜,一律在总装企业就总装成品免征增值税;军队、军工系统各单位经总后勤部和国防科工委批准进口的专用设备、仪器仪表及其零配件,免征进口环节增值税。军品以及军队系统各单位出口军需工厂生产或军需部门调拨的货物,在生产环节免征增值税。

八、罚没物品收入不缴纳增值税。对执罚部门和单位查处的罚没物品,无论是公开拍卖、交由国家指定销售单位销售,还是将一些属于专管机关管理或专管企业经营的财物,如金银(不包括金银首饰)、外币、有价证券、非禁止出口文物,交由专管机关或专营企业收兑或收购,只要执罚部门和单位将所取得的收入作为罚没收入如数上缴财政,则不予征收增值税。

九、对国家管理部门行使其管理职能,发放的执照、牌照和有关证书等取得的工本费收入不征收增值税。

十、对农村电管站在收取电价时一并向用户收取的农村电网维护费免征增值税。

十一、对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处理费,免征增值税。

十二、纳税人销售旧货(包括旧货经营单位销售旧货和纳税人销售自己使用过的应税固定资产),一律按4%的征收率减半征收增值税。纳税人销售自己使用过的属于应征消费税的机动车、摩托车、游艇,售价超过原值的,按照4%的征收率减半征收增值税;售价未超过原值的,免征增值税。旧机动车经营单位销售旧机动车、摩托车、游艇,按照4%的征收率减半征收增值税。单位和个体经营者销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

十三、在2010年底以前,对增值税一般纳税人销售其自行开发生产的软件产品,对增值税一般纳税人销售其自行生产的集成电路产品(含单晶硅片),按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。所退税款由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

增值税一般纳税人将进口的软件进行重新设计、改进、转换等本地化改造(不包括单纯对进口软件进行汉字化处理)后对外销售,其销售的软件可按照自行开发生产的软件产品的有关规定享受增值税即征即退政策。

企业自营出口或委托、销售给出口企业出口的软件产品,不适用增值税即征即退办法。

对经认定的软件生产企业进口所需的自用设备,以及按照合同随设备进口的技术(含软件)及配套件、备件,不需出具确认书、不占用投资总额,除国发[1997]37号文件规定的《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节增值税。

投资额超过80亿元人民币或集成电路线宽小于0.25μm的集成电路生产企业,进口自用生产性原材料、消耗品,免征关税和进口环节增值税。

十四、在2005年底以前,对民族贸易县县级国有民贸企业和供销社企业销售货物,按实际缴纳增值税税额先征后返50%;上述企业改制后所有制性质发生变化的,仍可享受这一优惠。但以上企业自营出口或委托、销售出口企业和市县外贸企业出口的货物不适用此政策。对县以下(不含县)国有民族贸易企业和基层供销社销售货物免征增值税。

十五、在2005年以前,对下列出版物实行增值税先征后退办法:1.中国***和各民主党派的各级组织的机关报和机关刊物;2.各级人民政府的机关报和机关刊物;3.各级人大、政协、工会、共青团、妇联的机关报和机关刊物;4.军事部门的机关报和机关刊物;5.新华通讯社的6种机关报和机关刊物:《参考消息》、《半月谈》、《 望》、《内参选编》、《国际内参》、《参考资料》;6.大中小学的学生课本和专为少年儿童出版发行的报纸和刊物;7.科技图书和科技期刊。上述各项出版物增值税先征后退的环节为出版环节。其中,1-4项各级机关报和机关刊物,增值税先征后退范围掌握在一个单位一报一刊以内。

在2005年底以前,对全国县(含县级市)及其以下新华书店和农村供销社销售的出版物,实行增值税先征后退办法。退还的税款专项用于发行网点和信息系统建设,不再计入当期损益。县(含县级市)及其以下新华书店包括地、县(含县级市)两级合二为一的新华书店,但不包括城市中县级建制的新华书店。

在2005年以前,对经批准成立的**制片厂销售的**拷贝收入免征增值税。

十六、国有粮食购销企业必须按顺价销售原则销售粮食。对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税。免征增值税的国有粮食购销企业,由县(市)国家税务局会同同级财政、粮食部门审核确定。其他粮食企业经营的下列项目可以免征增值税:(1)军队用粮:指凭军用粮票和军粮供应证按军价供应中国人民解放军和中国人民武装警察部队的粮食。(2)救灾救济粮:指经县(含)以上人民政府批准,凭救灾救济粮票(证)按规定的销售价格向需救助的灾民供应的粮食。(3)水库移民口粮:指经县(含)以上人民政府批准,凭水库移民口粮票(证)按规定的销售价格供应给水库移民的粮食。除这三项外,其他粮食企业经营的其他粮食一律征收增值税。对于销售食用植物油业务,政府储备食用油的销售免征增值税,其他食用植物油的销售一律征收增值税。承担粮食收储任务的国有粮食企业和经营上述免税项目的其他粮食企业,以及有政府储备食用植物油销售业务的企业,均需经主管税务机关审核认定免税资格;未报经主管税务机关审核认定,不得免税。

十七、对国家物资储备局系统销售的储备物资,采取先征后返的办法,由税务部门照章征收增值税,财政部门将已征税款返还给纳税单位。

十八、饲料生产企业,凭省级税务机关认可的饲料质量检测机构出具的饲料产品合格证明,经省级税务机关审核批准后,其饲料产品可免征增值税。免税饲料产品的范围包括:

(一) 单一大宗饲料。指以一种动物、植物、微生物或矿物质为原料的产品或其副产品。其范围仅限于糠麸、酒糟、鱼粉、草饲料、饲料级磷酸氢钙及除豆粕以外的菜籽粕、棉籽粕、向日葵粕、花生粕等粕类产品。

(二) 混合饲料。指由两种以上单一大宗饲料、粮食、粮食副产品及饲料添加剂按照一定比例配置,其中单一大宗饲料、粮食及粮食副产品的参兑比例不低于95%的饲料。

(三) 配合饲料。指根据不同的饲养对象,饲养对象的不同生长发育阶段的营养需要,将多种饲料原料按饲料配方经工业生产后,形成的能满足饲养动物全部营养需要(除水分外)的饲料。

(四) 复合预混料。指能够按照国家有关饲料产品的标准要求量,全面提供动物饲养相应阶段所需微量元素(4种或以上)、维生素(8种或以上),由微量元素、维生素、氨基酸和非营养性添加剂中任何两类或两类以上的组分与载体或稀释剂按一定比例配置的均匀混合物。

(五) 浓缩饲料。指由蛋白质、复合预混料及矿物质等按一定比例配置的均匀混合物。

十九、对下列农业生产资料免征增值税。

(一)农膜;

(二)生产销售的除尿素以外的氮肥、除磷酸二铵以外的磷肥、钾肥以及以免税化肥为主要原料的复混肥(企业生产复混肥产品所用的免税化肥成本占原料中全部化肥成本的比重高于70%)。“复混肥”是指用化学方法或物理方法加工制成的氮、磷、钾三种养分中至少有两种养分标明量的化肥,包括仅用化学方法制成的复合肥和仅用物理方法制成的混配肥(也称掺合肥)。

(三)生产销售的阿维菌素、胺菊酯、百菌清、苯噻酰草胺、苄嘧磺隆、草除灵、吡虫啉、丙烯菊酯、哒螨灵、代森锰锌、稻瘟灵、敌百虫、丁草胺、啶虫脒、多抗霉素、二甲戊乐灵、二嗪磷、氟乐灵、高效氯氰菊酯、炔螨特、甲多丹、甲基硫菌灵、甲基异柳磷、甲(乙)基毒死蜱、甲(乙)基嘧啶磷、精恶唑禾草灵、精喹禾灵、井岗霉素、咪鲜胺、灭多威、灭蝇胺、苜蓿银纹夜蛾核型多角体病毒、噻磺隆、三氟氯氰菊酯、三唑磷、三唑酮、杀虫单、杀虫双、顺式氯氰菊酯、涕灭威、烯唑醇、辛硫磷、辛酰溴苯腈、异丙甲草胺、乙阿合剂、乙草胺、乙酰甲胺磷、莠去津。

(四) 批发和零售的种子、种苗、化肥、农药、农机。

二十、对铁路系统内部单位为本系统修理货车的业务免征增值税。

二十一、自2001年1月1日至2002年12月31日,对部分数控机床企业(名单见财税[2001]119号文《财政部 国家税务总局关于数控机床产品增值税先征后返问题的通知》附件)生产销售的数控机床产品(产品目录亦见上文附件)实行增值税先征后返,返还的税款专用于数控机床产品的研究开发。

二十二、在2005年底以前,对列入年度进口计划,与农、林业生产密切相关的进口种子(苗)、种畜(禽)、鱼种(苗)和非盈利性种用野生动植物种源{具体清单见财税[2001]130号文《财政部 国家税务总局关于“十五”期间进口种子(苗)种畜(禽)鱼种(苗)和非盈利性种用野生动植物种源税收问题的通知》附件}免征进口环节增值税。进口观赏用的宠物和其他观赏物不享受此优惠。

二十三、自2001年1月1日至2002年12月31日,对财税[2001]132号文《财政部 国家税务总局关于模具产品增值税先征后返问题的通知》所列144户专业模具生产企业生产销售的模具产品实行先按规定征收增值税,后按实际缴纳增值税额返还70%的办法,返还的税款专项用于模具产品的研究开发。上述模具企业自营出口或委托、销售给出口企业和市县外贸企业出口的货物不适用上述先征后返增值税的办法。

二十四、自2001年1月1日至2002年12月31日,对《财政部 国家税务总局关于铸锻件产品增值税先征后返问题的通知》(财税[2001]141号文)附件所列221家专业铸、锻企业生产销售的用于生产机器机械的商品铸锻件产品,实行先按规定征收增值税,后按实际缴纳增值税额返还35%的办法,返还的税款专项用于铸锻件产品的研究开发。铸锻企业自营出口或委托、销售给出口企业和市县外贸企业出口的货物不适用这一优惠。

二十五、对飞机维修劳务增值税实际税负超过6%的部分实行由税务机关即征即退。

二十六、对于从原高校后勤部门剥离出来而成立的进行独立核算并有法人资格的高校后勤经济实体,其为高校师生食堂提供的粮食、食用植物油、蔬菜、肉、禽、蛋、调味品和食堂餐具,以及向其他高校提供快餐获得的收入,在2002年底以前免征增值税。

二十七、对血站(指由或省级人民政府卫生行政部门批准的,从事采集、提供临床用血,不以营利为目的的公益性组织)供应给医疗机构的临床用血,免征增值税。

二十八、对粮食部门经营的退耕还林还草补助粮,凡符合国家规定标准的,比照“救灾救济粮”免征增值税。

二十九、对非营利性医疗机构自产自用的制剂,免征增值税;对营利性医疗机构取得的收入,直接用于改善医疗卫生条件的,自其取得执业登记之日起,3年内对其自产自用的制剂免征增值税。

新奥(中国)燃气投资有限公司上下游是哪些

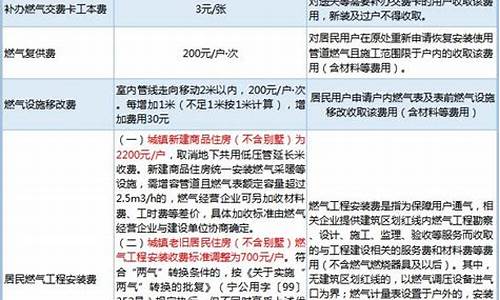

2009年石家庄居民生活用水价格调整为每吨2.5元,如果加上污水处理费(0.8元/吨)和水资源费(0.33元/吨),那么,每户居民的每吨水费由原来的3.13元涨为3.63元。这个价格适用于居民家庭生活用水、学校教学和学生生活用水、社区居委会办公和服务用水。低保户、特困户分别凭《石家庄市城市居民最低生活保障金领取证》、《石家庄市特困职工优待证》,用水价格仍执行调整前的每吨2.93元。 民用电0.52元每度。市物价局决定自2009年4月25日起顺价调整我市车用天然气销售价格,由现行的每立方米2.80元调整为3.00元。

上游庞大资源池 助力保持价差稳定。2021 年国内资源占 84%,国外资源占 16% (其中长协 144 万吨,占国外资源 1/3)。国内气源包括管道气、液 态及非常规气,总量 300 亿方/年;积极拓展国际资源,截至 2022Q3, 累计在手年度长约 714 万吨,挂钩低价&低波动指数降低气源成本,FOB 模式增强转售灵活性。2) 中游储配基础稳固。积极获取国家管网 资源的同时进行自有资产建设。2022Q3 在国家管网获取的储 气库/接收站/管道配额占比为3%/0.67%/1.6%,位于行业第 4/5/5(将三 大油剔除后,位列第 3/2/2)。建设自有中游资产,①储气库:截至 2022Q3, 储气能力达 6.5 亿方。②LNG 接收站:是三大油之外拥有 LNG 接收站的六大之一,且自有舟山接收站处理能力逐年增长,三投 产后接卸能力可从 750 增至 1000 万吨/年。③管道:自有管道占全 国比例逐年增加2021 年末达 6.42%。3) 下游客户优质,综合能源与 工程建造业务协同下游开拓。客类型&项目优质,零售气非居民 客户占 80%以上,单城燃项目售气量为行业第 3,且用气逐年增加, 顺价能力有保障。在综合能源业务中,将天然气与多种可再生能源 相融合增加天然气潜在用户;发展工业、园区等优质客户,进一步提 高非居民客户占比。燃气装协同主业,推动整体气量稳步提升;工程 建造布局氢能技术,实现产业链延伸&带动液厂气源获取。

中信博2022 年产业链成本高企,盈利短期承压。 2022Q1-3 固定支架出货 3.9GW,跟踪支架 2.3GW,其中 2022Q3 固定支架出货约 2GW,跟踪支 架 550MW,整体出货量稳步提升。2022Q3 硅料均价来到历史高位,地 面电站装机低迷,出货结构向价格及盈利较低的固定支架倾斜,Q3 跟踪支架出货占比约 22%,环降 21pct,测算支架 Q3 均价 0.32 元/W,净利约-0.005 元/W,叠加 Q2 末钢价上涨约 10%,盈利能力短期承压。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。